Вам могут понадобиться в апреле:

Как без ошибок заполнить отчет по НДС

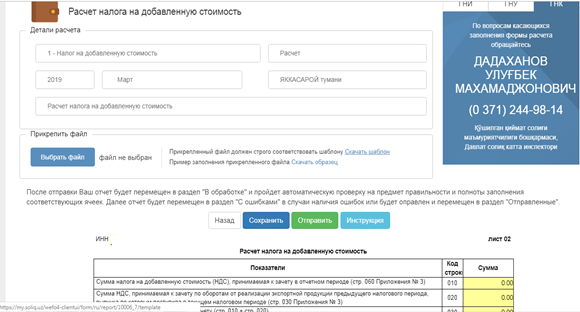

Отправить налоговую отчетность по НДС можно в электронном виде через портал my.soliq.uz. Здесь же прикреплена Инструкция, как правильно заполнить все приложения к расчету НДС – с чего начать заполнение, какие нюансы учесть, чтобы не допустить ошибок.

В первую очередь, зайдя в электронную отчетность по НДС, выбираете вид расчета: НДС, УНДС, НДС по газу, НДС по обособленным подразделениям, НДС по услугам нерезидентов. Например, выбрали НДС. Далее выбрать в разделе «Детали расчета» в поле «Налог»:

- НДС 1 – общеустановленный порядок для всех;

- НДС 94 – для строительных компаний;

- НДС 102 – для плательщиков ЕНП, перешедших на добровольный порядок уплаты НДС;

- НДС 153 – для филиалов Узтрансгаз,

и далее, выбрать год, период и тип отчета (все как обычно).

При заполнении отчетности, следует руководствоваться примечаниями к Расчету и его приложениям.

Налоговая отчетность по НДС заполняется нарастающим итогом с начала года.

Форма отчетности по НДС состоит из 5 приложений.

Рекомендуем отчет по НДС заполнять с конца – с приложений №№ 4–5.

Заполним Расчет НДС по порядку, с учетом всех приложений.

Ситуация.

Предприятие «ХХХ» осуществляет несколько видов деятельности: производство, оптовую торговлю, а с марта месяца стало оказывать туристические услуги.

С 01 января 2019 года перешло на уплату НДС (20%). По состоянию на 1 января 2019 г. предприятие провело инвентаризацию остатков ТМЗ, в результате которой НДС, принятый к зачету, составил – 4 586 900 сумов.

В январе т.г. было закуплено:

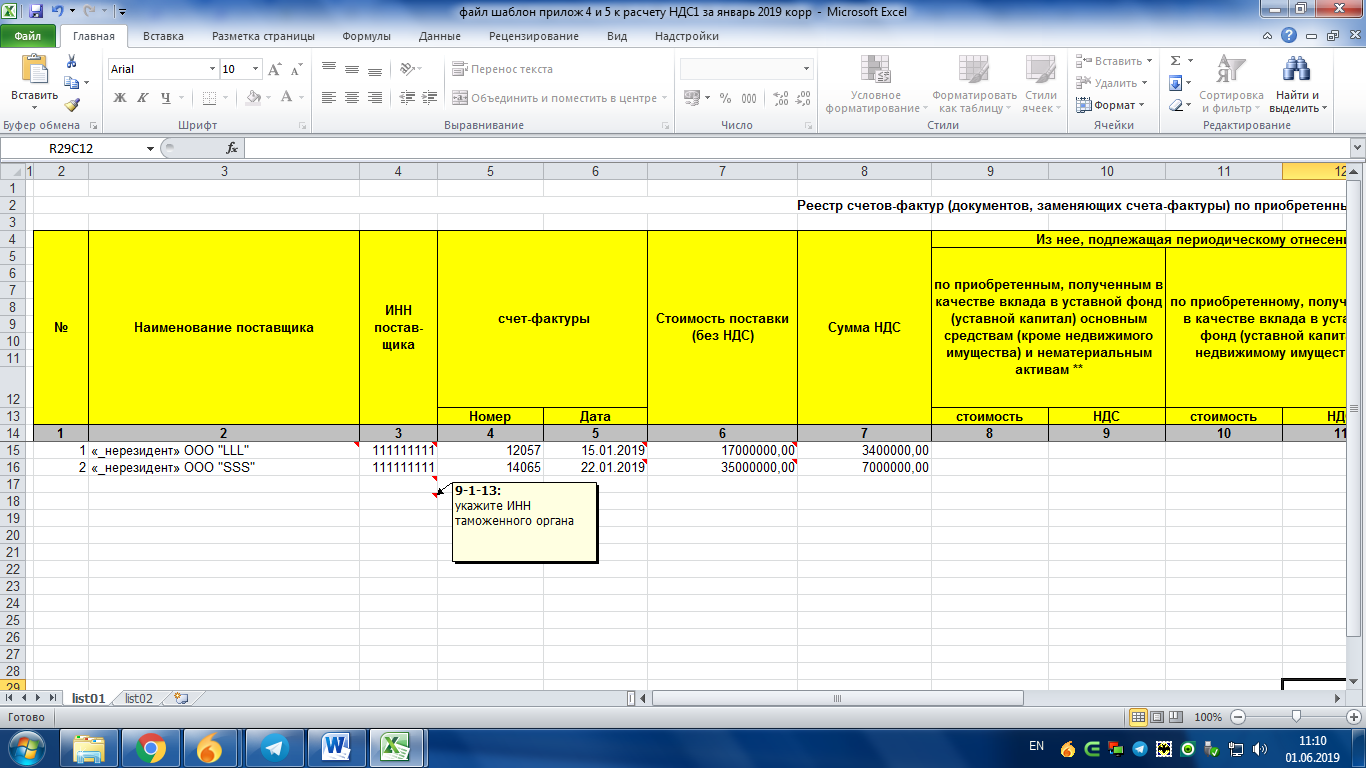

- 15.01.2019 г. (дата ГТД, ИМ 40) – импортные товары для последующей перепродажи оптом, контрактная стоимость – 14 205 506 сумов (1 700 долл. США, курс ЦБ: 1 долл. США – 8 356,18 сумов);

- 22.01.2019 г. (дата ГТД, ИМ 40) – импортное сырье для производства готовой продукции, контрактная стоимость – 25 343 994,5 сумов (3 025 долл. США, курс ЦБ: 1 долл. США – 8 378,18 сумов).

Таможенная стоимость составила:

- товаров – 17 000 000 сумов;

- сырья – 35 000 000 сумов.

НДС, уплаченный на таможне и взятый в зачет, составил:

- по товару – 3 400 000 сумов;

- по сырью – 7 000 000 сумов.

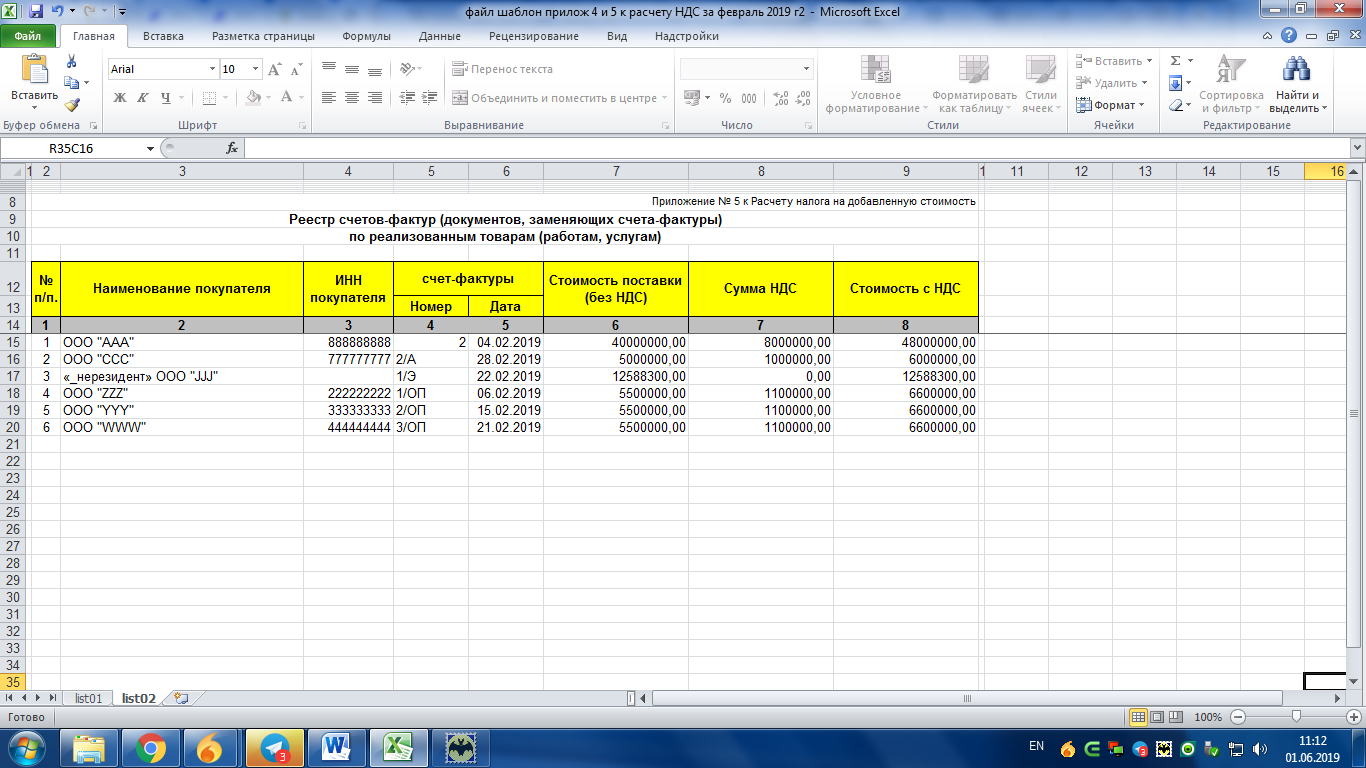

В течение февраля т.г. вся партия импортного товара была реализована за 19 800 000 сумов, в том числе НДС.

Таким образом, сумма разницы между таможенной стоимостью, принятой для расчета НДС, уплаченного на таможне, и суммой реализации импортного товара – 500 000 сумов.

Важно! Ее нужно будет отразить в строке 0104 приложения № 1 к расчету НДС в виде доначисленной суммы (ч. 6 ст. 204 НК). В реестре счетов-фактур по реализованным товарам (работам, услугам) (приложение № 5 к расчету) эта сумма не отражается.

22.02.2019 г. реализована готовая продукция на экспорт на общую стоимость 1 500 долл. США (курс ЦБ: 1 долл. США – 8 392,2 сумов) – 12 588 300 сумов, с условием 50% предоплаты. Предоплата поступила на валютный счет предприятия 19.02.2019 г. – 750 долл. США (курс ЦБ: 1 долл. США – 8 392,2 сумов), что в эквиваленте составило 6 294 150 сумов. Окончательная оплата (750 долл. США, курс ЦБ: 1 долл. США – 8 374,1 сумов, в эквиваленте – 6 280 575 сумов) за отгруженную готовую продукцию поступила 18.03.2019 г.

Одна из партий готовой продукции, реализованной в марте т.г. была продана ниже себестоимости. Сумма разницы между ценой реализации и себестоимостью составила 500 000 сумов.

Важно! Ее нужно будет отразить в строке 0103 приложения № 1 к расчету НДС в виде доначисленной суммы (ч. 2 ст. 204 НК). В реестре счетов-фактур по реализованным товарам (работам, услугам) (приложение № 5 к расчету) эта сумма не отражается.

7 марта к празднику 8 марта были выданы ценные подарки (готовая продукция, переданная по себестоимости) сотрудницам предприятия на общую стоимость 18 000 000 сумов, в том числе НДС.

Примечание. Данную сумму нужно отразить в строке 01081 (01081…) «Прочие облагаемые обороты» приложения № 1 к расчету (п. 1 ч. 1 ст. 199 НК). В реестре счетов-фактур по приобретенным товарам (работам, услугам) также нужно указать данную сумму и в наименовании и ИНН покупателя, указать наименование и ИНН организации-налогоплательщика.

12.03.2019 г. предприятие продало оборудование, которое стало не нужно для производства, за 30 000 000 сумов, в том числе НДС. Остаточная балансовая стоимость – 23 566 678 сумов.

Важно! НДС в этой ситуации исчисляется исходя из стоимости реализации, так как она выше остаточной балансовой стоимости оборудования (ч. 8 ст. 204 НК).

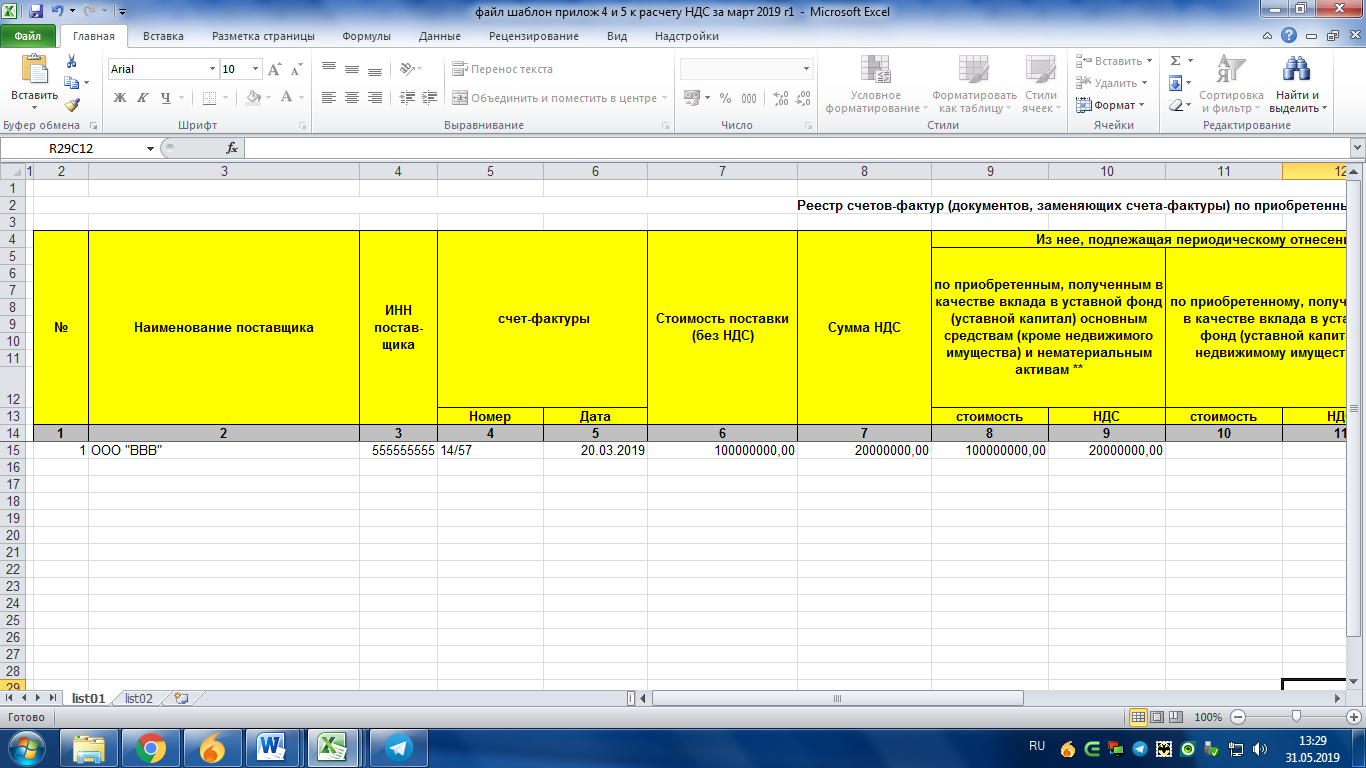

20.03.2019 г. предприятие приобрело производственное оборудование для новой производственной линии продукции всего за 120 000 000 сумов, в том числе НДС.

Предприятие предоставляет в аренду помещение под склад другому предприятию, соблюдая минимальные ставки арендной платы, т.е. не ниже их размера, установленного законодательством (п. 24 № ПП-4086 от 26.12.2018 г., приложение к Решению хокима г. Ташкента от 11.01.2019 г. № 35). Стоимость услуг по аренде в месяц – 6 000 000 сумов, в том числе НДС.

Итого за январь–март т.г. у предприятия имеются облагаемые НДС обороты (суммы указаны без НДС):

- выручка от реализации готовой продукции на внутреннем рынке – 111 000 000 сумов;

- на экспорт – 12 588 300 сумов;

- выручка от оказания туристических услуг;

- Ø за наличный расчет – 25 000 000 сумов;

- Ø по терминалу – 30 000 000 сумов;

- Ø перечислением на расчетный счет – 20 000 000 сумов;

- выручка от оптовой торговли импортным товаром – 16 500 000 сумов;

- реализация основного средства – 25 000 000 сумов;

- доход от аренды –15 000 000 сумов;

- сумма разницы по реализации партии готовой продукции ниже себестоимости – 500 000 сумов;

- сумма разницы между таможенной стоимостью импортного товара, принятой для исчисления НДС и суммой реализации этого товара – 500 000 сумов;

- подарки сотрудникам –15 000 000 сумов.

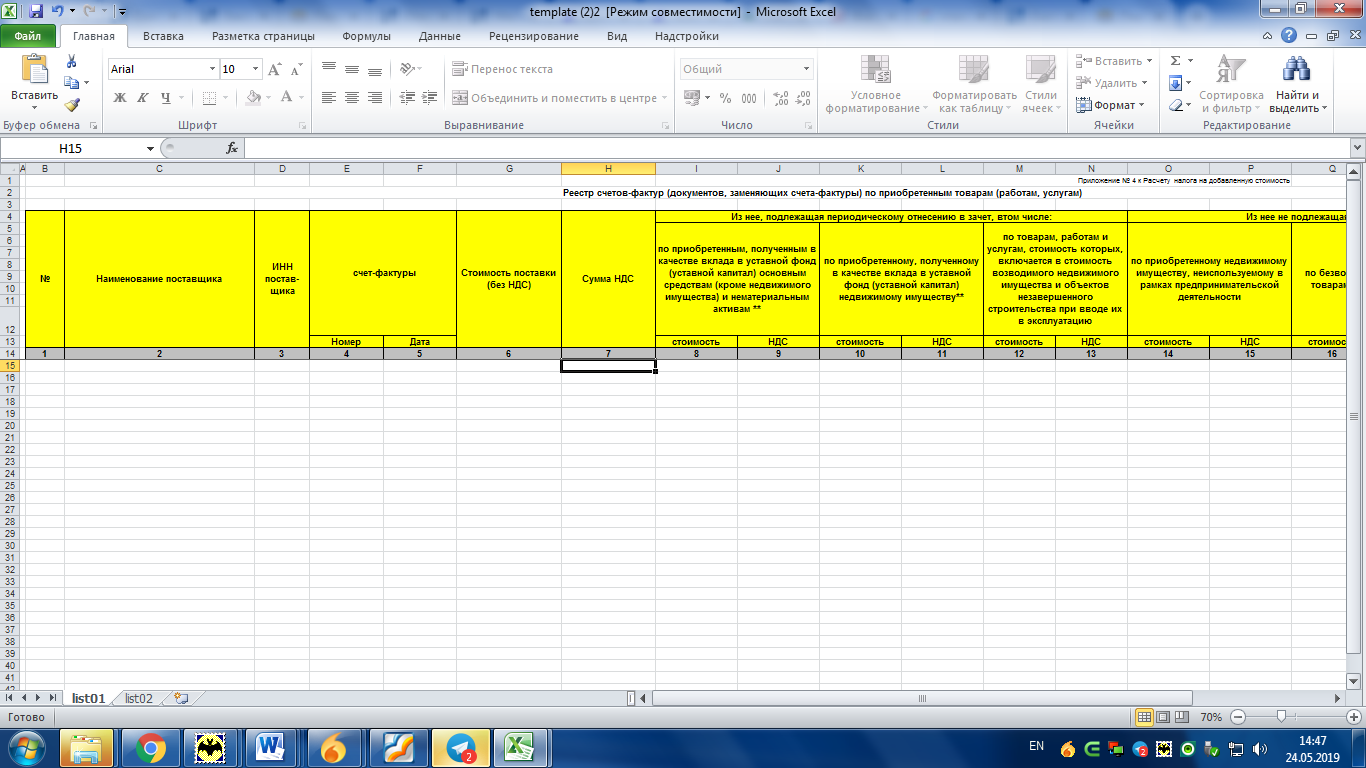

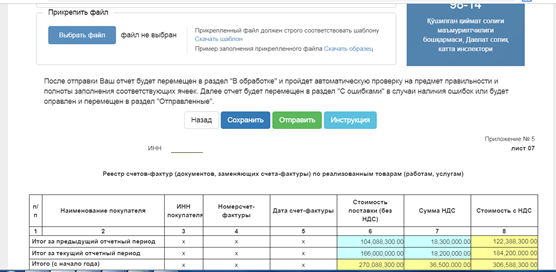

Приложения № 4 и № 5 – реестры счетов-фактур

Чтобы заполнить эти приложения скачайте файл-шаблон, нажав на кнопку «Загрузить шаблон».

Важно! Приложение № 4 «Реестр счетов-фактур по приобретенным товарам (работам, услугам)» – лист 1 файла-шаблона и приложение № 5 «Реестр счетов-фактур по реализованным товарам (работам, услугам)» – лист 2 файла-шаблона заполняете только показателями счетов-фактур за текущий отчетный период – за месяц.

Например, если представляется отчетность за март 2019 года, то в реестре заполняются данные только по товарам (работам, услугам), приобретенным и реализованным в марте 2019 года. Информация за январь–февраль сидит в строке «Итого на начало отчетного периода».

Важно! Если счета-фактуры за январь–февраль поступили позже, либо были какие-то корректировки (к примеру, возврат товара) в марте, прежде чем сдавать расчет за март, пересдайте расчеты за предыдущие месяцы.

В приложении № 4 указываете сведения только по тем товарам (работам, услугам), которые приобретены с НДС, в том числе исчисленный и уплаченный НДС на таможне при импорте товаров.

В приложении № 5 указываете сведения по всем реализованным товарам (работам, услугам) как с НДС, так и без НДС.

При заполнении файлов-шаблонов реестров приложений №№ 4 и 5 формат букв и цифр должен быть одинаковым.

При указании сумм в десятичных дробях после целого числа указываете только двузначное число, применяя правила математического округления.

Например: 16666,6666=16666,67 или 83333,3333=83333,33

В файле-шаблоне приложений №№ 4 и 5 к Расчету заполняете сведения по лицам, которым вы произвели реализацию, и у которых вы приобрели товары (работы, услуги):

- наименование;

- ИНН;

- дата и номер счета-фактуры;

- стоимость поставки/реализации без НДС;

- сумма НДС;

- стоимость реализации с НДС.

Если товары (работы, услуги) были приобретены за рубежом (импортированы) или экспортированы за рубеж, наименование иностранного партнера вносите следующим образом:

- в графе «Наименование» – наименование иностранного партнера указываете «нерезидент»;

- в графе «ИНН» ИНН не вносите, либо указываете ИНН таможенного органа;

- в графе «Номер счета-фактуры» указываете номер ГТД (справочный номер), режим ИМ-40.

При заполнении реестра приложения № 5 предприятия, оказывающие услуги населению за наличный расчет и по терминалу, отражают:

- показатель выручки (поступлений), поступившей за отчетный месяц, общей суммой – в строке 1;

- в графе «Наименование покупателя» пишут вид услуги и в скобках слова «за наличный расчет». Услуги, оказанные с оплатой по терминалу, указывают в отдельной строке и в скобках пишут слова «по терминалу»;

- в графе ИНН указывают ИНН налогоплательщика, который представляет отчетность (собственный ИНН);

- в графе номер и дата счета-фактуры можно указать номер приходного кассового ордера или номер месяца (например, № 1), а в качестве даты – последнее число месяца.

Заполним файл-шаблон приложений №№ 4 и 5 и эти приложения к расчету исходя из нашего примера-ситуации.

за январь 2019 года

приложение № 4 (лист 1)

приложение № 5 (лист 2)

за февраль 2019 года

приложение № 4 (лист 1)

приложение № 5 (лист 2)

за март 2019 года

приложение № 4 (лист 1)

приложение № 5 (лист 1)

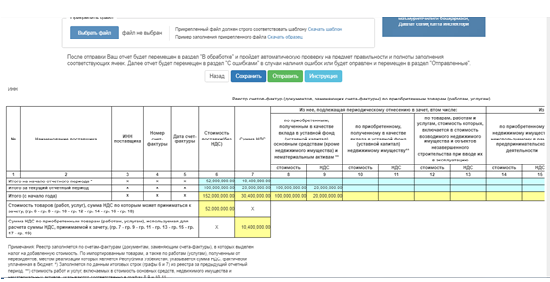

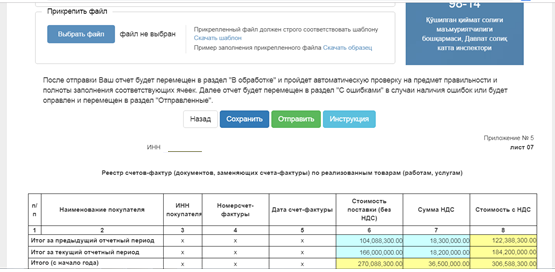

Заполненный файл-шаблон за отчетный месяц – реестры приложений №№ 4 и 5 расчета сохраните и прикрепите к форме отчетности. Затем заполняете сами формы приложений №№ 4 и 5 Расчета на основе реестров, прикрепленных к форме электронной отчетности по НДС.

Заполняете вручную строки приложений №№ 4 и 5:

в приложении № 4:

- «Итого на начало отчетного периода» за январь–февраль. В графах, где нет показателей, ничего не заполняете;

- «Итого за текущий отчетный период»;

в приложении № 5:

- «Итого за предыдущий отчетный период»;

- «Итого за текущий отчетный период».

Все остальные строки будут заполнены автоматически.

Важно! В строках «Итого на начало отчетного периода» (приложение № 4) «Итого за предыдущий отчетный период» (приложение № 5), если вы представляете отчетность за март, указываете показатели отчетности за январь–февраль, т.е. данные строки «Итого (с начала года)», указанной в отчетности, представленной нарастающим итогом за февраль месяц. При этом в строках «Итого за текущий отчетный период» указываете показатели за конкретный отчетный месяц (март) без нарастающего итога, равные показателям, указанным в файле-шаблоне приложений №№ 4 и 5, прикрепленном к расчету.

приложение № 4 за период январь–март 2019 года

приложение № 5 за период январь–март 2019 года

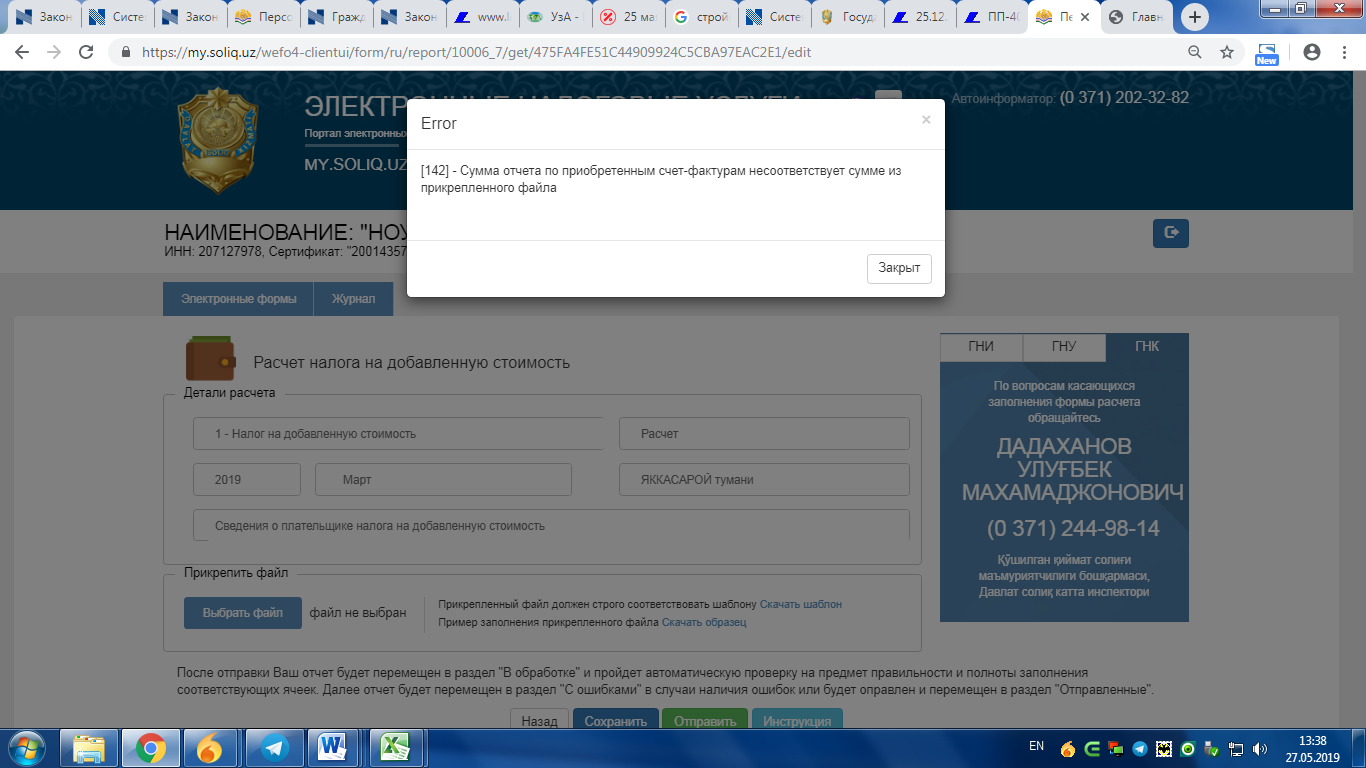

Если показатели общего значения в прикрепленном файле-шаблоне и показатели, внесенные по строкам приложений №№ 4 и 5, не совпадают, отчетность считается ошибочно заполненной, она не пройдет автоматизированный контроль, и вы не сможете ее отправить.

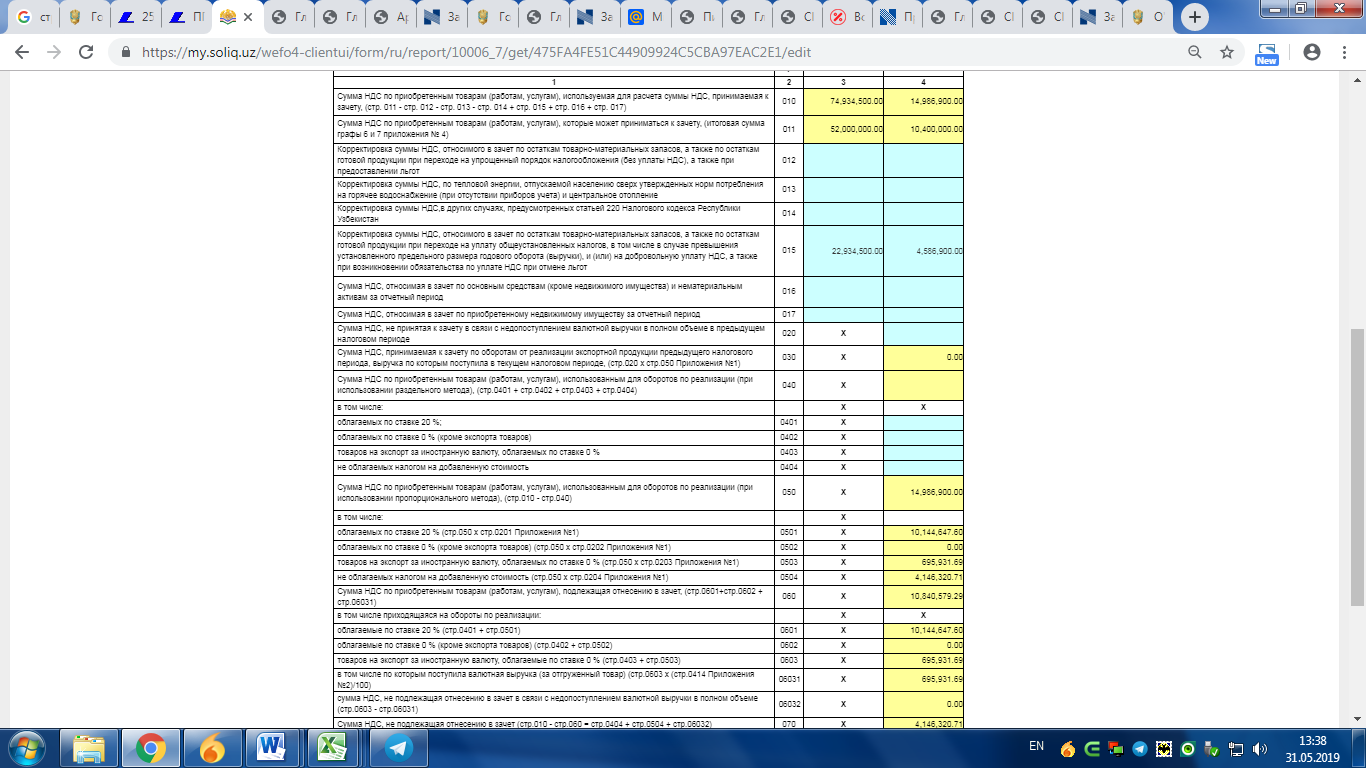

Приложение № 3 – зачет по НДС

В данном приложении определяется сумма НДС, относимая в зачет.

Вам необходимо указать следующие данные (при наличии):

- в строке 012 – данные по ТМЗ, по остаткам готовой продукции при переходе на упрощенный порядок налогообложения (в категорию лиц, не уплачивающих НДС), а также при предоставлении льгот. Эти данные указываются на дату отказа от уплаты НДС или на дату получения права применения льгот, предусматривающих освобождение от НДС;

- в строке 015 – данные по ТМЗ, а также по остатку готовой продукции при переходе на уплату общеустановленных налогов, в том числе при переходе на уплату в связи с превышением установленного порогового значения (валовая выручка) и (или) добровольную уплату НДС, а также при возникновении обязательства по уплате НДС при отмене льгот. Данные указываются на дату перехода на уплату НДС, на дату отмены права применения налоговых льгот по НДС;

- в строке 016 – сумма НДС, относимого в зачет за отчетный период по основным средствам (за исключением недвижимости) и нематериальных активов. Т.е. указывается 1/12 часть суммы НДС, выплаченной поставщикам основных средств, приобретенным после 1 января 2019 года;

- в строке 017 – сумма НДС, относящаяся в зачет за отчетный период по приобретенному недвижимому имуществу. Т.е. указывается 1/36 часть суммы НДС, приходящейся на недвижимое имущество, приобретенное после 1 января 2019 года, используемое в предпринимательской деятельности.

Если вы применяете раздельный метод учета, при определении суммы НДС, относящейся к зачету, в графах 0401–0404 указываете соответствующие показатели.

При применении пропорционального метода определения суммы НДС, относящейся к зачету, графы 0401–0404 не заполняете.

Выбранный метод определения суммы НДС, относимого в зачет, указывается в учетной политике предприятия и не подлежит изменению в течение календарного года.

Остальная часть приложения формируется автоматически.

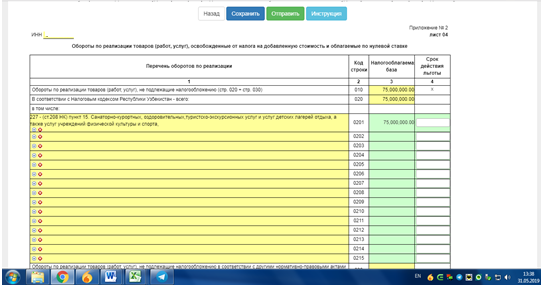

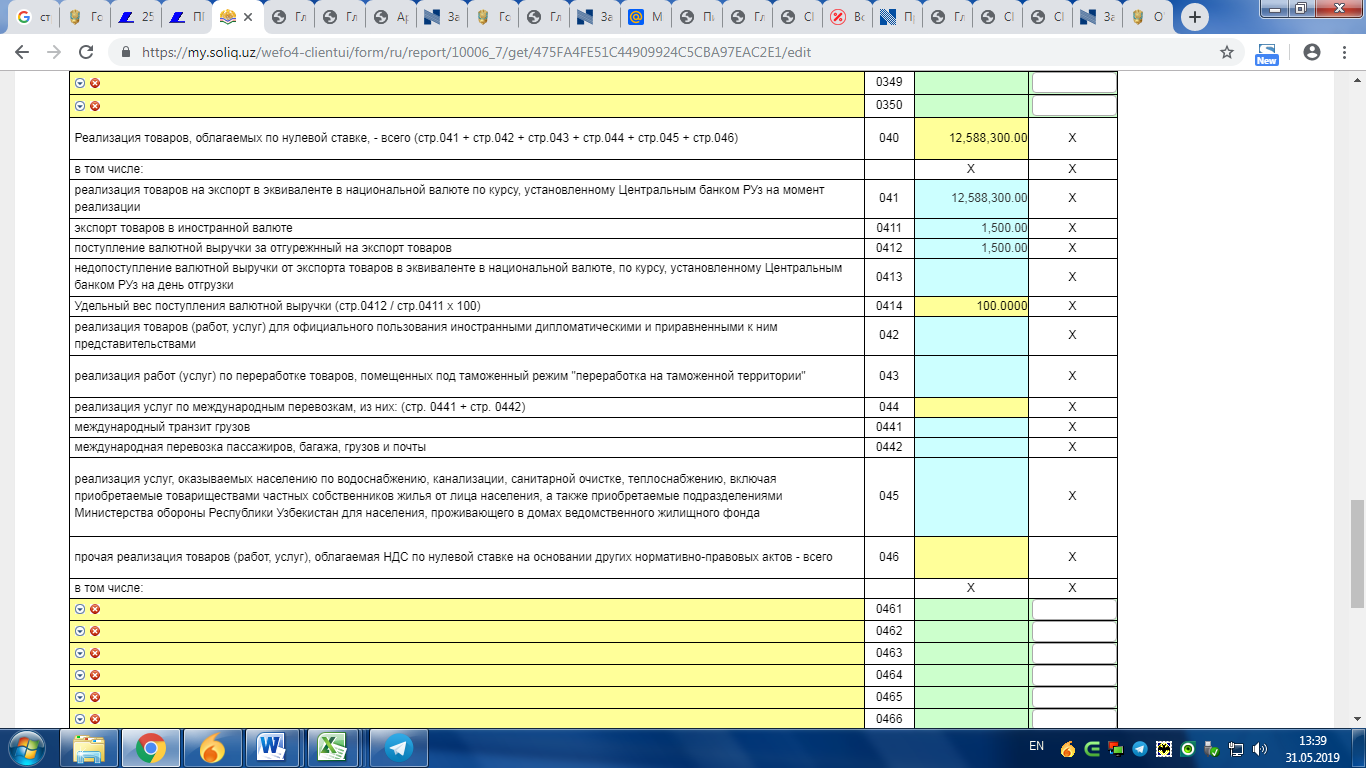

Приложение № 2 – обороты по реализации, освобожденные от НДС и облагаемые по нулевой ставке

В первой части этого приложения в строках 020–030 указываете обороты, к которым меняются льготы по НДС.

- в строке 020 – налоговые льготы, предусмотренные НК;

- в строке 030 – налоговые льготы, предусмотренные другими нормативно-правовыми актами.

Для этого выберите и укажите:

- в графе 1 через окно выбора нормативно-правовых актов, предусматривающих налоговые льготы , – нужный пункт соответствующего нормативного акта;

- в графе 2 – сумму оборотов, к которым применена льгота;

- в графе 3 – срок действия налоговой льготы (по которым имеется срок).

Во второй части приложения в строке 040 указываются обороты, по которым применяется нулевая ставка НДС.

По экспорту товаров в строках 0411 и 0412 указываются соответственно стоимость экспортированных товаров в иностранной валюте и сумма поступившей по ним иностранной валюты.

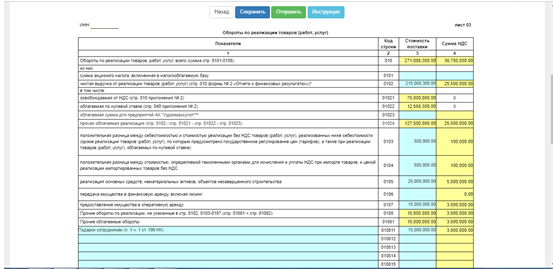

Приложение № 1 – обороты по реализации товаров (работ, услуг).

Заполним данное приложение:

- в строке 0102 указываете чистую выручку от реализации товаров (работ, услуг).

Важно! Предприятия, перерабатывающие зерно, в данной строке указывают сумму, определенную путем вычета из чистой выручки стоимости зерна (пшеницы), включенной в себестоимость данной реализованной продукции;

- в строке 0103 при наличии случаев реализации товаров (работ, услуг) по ценам ниже себестоимости, указываете сумму разницы между себестоимостью и ценой реализации товара (ч. 2 ст. 204 НК);

- в строке 0104 при реализации импортированных товаров, для расчета НДС в ходе таможенного оформления импортированных товаров указываете сумму положительной разницы между стоимостью принятых товаров и стоимостью их реализации (ч. 6 ст. 204 НК);

- в строке 0105 отражаете стоимость реализации основных средств, нематериальных активов, объектов незавершенного строительства. При этом, если остаточная балансовая стоимость активов будет выше стоимости их реализации, необходимо указывать остаточную балансовую стоимость (ч. 8 ст. 204 НК);

- показатель строки 0106 при передаче имущества в финансовую аренду, в том числе в лизинг, заполняете исходя из стоимости выбывающего актива (ч. 9 ст. 204 НК);

- показатель строки 0107 при передаче имущества в оперативную аренду, строка заполняете исходя из стоимости аренды, не забывая про норму реализации услуг ниже себестоимости (ч. 2 ст. 204 НК), а также минимальных ставок арендной платы (п. 24 № ПП-4086 от 26.12.2018 г.);

- в строке 0108 указываете сумму других оборотов, не соответствующих вышеуказанным показателям. Так, в строке 01081 указываете облагаемые налогом, а в строке 01082 – не облагаемые налогом обороты, в графе 1 – наименование оборота, а в графе 3 – сумма оборота;

- в строке 030 указываете валютную выручку, не поступившую по экспортированным товарам в предыдущем налоговом периоде, т. е. не поступившую в прошлом году по экспорту товаров (с применением нулевой ставки);

- в строке 040 указываете валютные средства, поступившие в текущем году за товары, экспортированные в прошлом налоговом периоде;

- в строке 041 указываете сумму поступивших валютных средств в эквиваленте – в сумах по курсу ЦБ на дату отправки товаров на экспорт, указанных в строке 040.

На заметку бухгалтеру!

Налогоплательщики, не являвшиеся плательщиками НДС в предыдущем налоговом периоде (в 2018 году), строки 030–041 не заполняют. Вы их заполните в отчетных периодах 2020 года, если у вас возникнет по состоянию на 01.01.2020 г. дебиторская задолженность за экспорт, произведенный в 2019 году, в виде недопоступления оплаты от покупателя в иностранной валюте.

Еще раз отметим, что суммы ваших показателей, которые просуммированы в строке 010 приложения № 1 в графах 3 и 4 за вычетом показателей, указанных в строках 0103 и 0104 по этим графам, должны быть равны показателям в графах 6 и 7 показателя «Итого (с начала года)» приложения № 5.

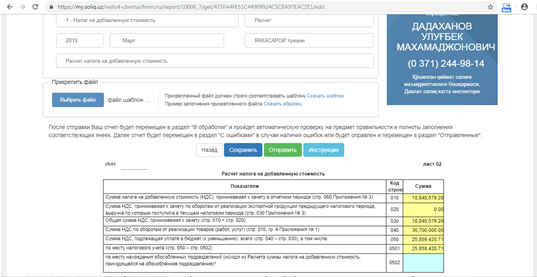

После заполнения всех приложений в установленном порядке Расчет НДС формируется автоматически.

Строку 0502 Расчета НДС заполняют только предприятия, имеющие обособленные подразделения.

После заполнения отчет можно сохранить или сразу отправить, нажав соответственно на кнопки «Сохранить» или «Отправить».

В разделе «Журнал» путем нажатия нужной кнопки можно посмотреть статус отчета (принятый ОГНС, отказанный, наличие ошибок). Если вы допустили ошибки при заполнении файла-шаблона реестров приложений №№ 4 и 5, то просмотреть их вы сможете, скачав заново файл-шаблон из сохраненного отчета.

На заметку бухгалтеру!

Если у вас по итогам 2019 года (на 01.01.2020 г.) останется остаток НДС, принятого в зачет в течение 2019 года (сальдо по бухгалтерскому счету 441* на 01.01.2020 г.), то вы его не указываете в приложении № 4 в строке «Итого на начало отчетного периода» в январе 2020 года. Данная сумма у вас:

- в учете будет списываться по мере начисленного НДС при реализации товаров (работ, услуг) в течение 2020 года, например вся зачтется в январе;

- в расчете НДС она не отражается, а будет отражена в карточке лицевого счета по НДС – в качестве переплаты по налогу, и также как у вас в учете зачтется в счет суммы начисленного к уплате и уплаченного НДС.

К сведению. Инструкция к форме расчета НДС также содержится на портале my.soliq к данному отчету.

(11:11) stepanova.t: Скачать образцы Расчета НДС и приложения №№4 и 5 к нему за январь, февраль, март т.г..

(11:11) stepanova.t: Скачать образцы Расчета НДС и приложения №№4 и 5 к нему за январь, февраль, март т

Скачать образцы Расчета НДС и приложений №№ 4 и 5 к нему за январь, февраль, март т.г.

Татьяна Лымарева.