Вам могут понадобиться в апреле:

Как заполнить Расчет НДС, если основное средство продали ниже остаточной стоимости

У производственного предприятия – плательщика НДС (20%) имеются следующие данные:

- за январь–июнь т.г. чистая выручка – 100 млн сум.;

- в июле реализации готовой продукции не было ввиду сезонности производства;

- в июле реализовано основное средство (старый станок) по стоимости ниже остаточной (балансовой) стоимости, которая составила 30 млн сум. Реализовали его за 24 млн сум., с НДС.

В какой строке приложения №1 к Расчету НДС указать сумму разницы – 10 млн сум. для правильного исчисления НДС?

Аналогичная ситуация возникает на практике и при получении доходов от предоставления имущества в аренду. К примеру, если стоимость арендной платы, установленная договором, ниже минимальных ставок арендной платы (п. 24 ПП-4086 от 26.12.2018 г.).

На данный момент форма налоговой отчетности по НДС, в частности, приложение №1 к Расчету НДС не предполагает отдельной строки, в которой можно отразить такие ситуации.

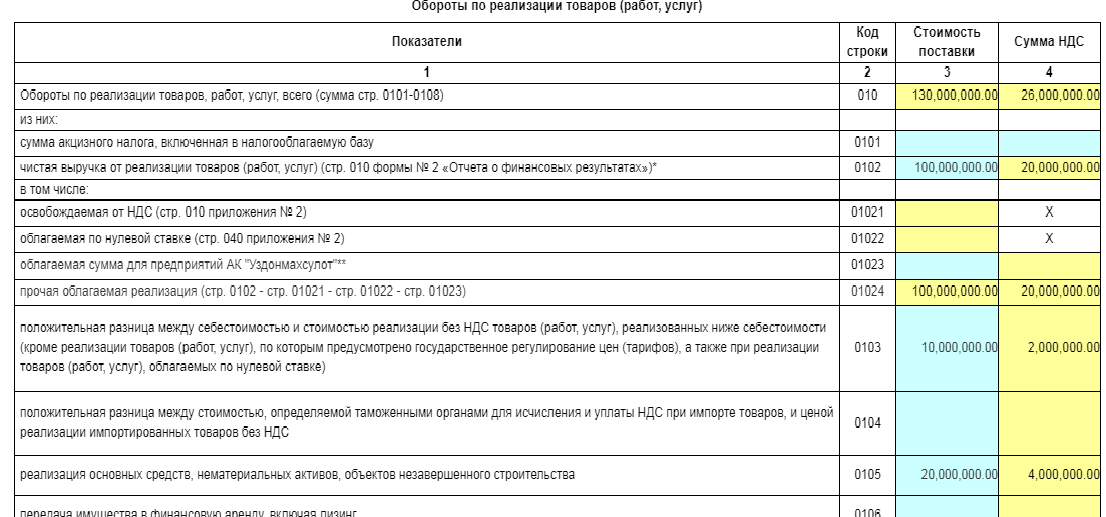

Рекомендуем указать данные доначисления (суммы разницы) для правильного расчета НДС в строке 0103 «Положительная разница между себестоимостью и стоимостью реализации без НДС товаров (работ, услуг), реализованных ниже себестоимости (кроме реализации товаров (работ, услуг), по которым предусмотрено государственное регулирование цен (тарифов), а также при реализации товаров (работ, услуг), облагаемых по нулевой ставке)».

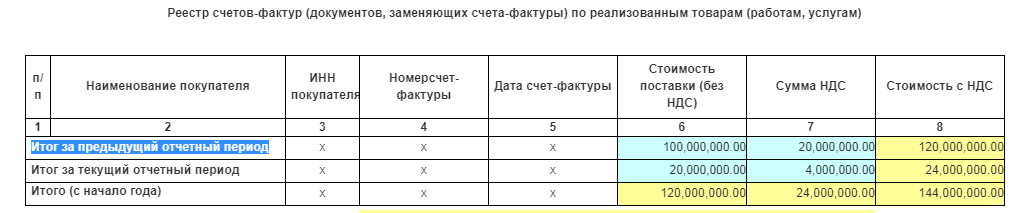

В этом случае заложенный в форму отчетности логический и математический контроль будет пройден, НДС рассчитается верно, а показатель в Реестре счетов-фактур (документов, заменяющих счета-фактуры) по реализованным товарам (работам, услугам) (прил. №5 к Расчету НДС) будет указан по факту.

Итак, в Расчете НДС вы укажите:

– в приложении №1:

- в строке 0102 "Чистая выручка от реализации товаров (работ, услуг) (стр. 010 формы № 2 «Отчета о финансовых результатах»)" – 100 млн сум. (стоимость поставки) и 20 млн сум. (НДС);

- в строке 0105 «Реализация основных средств, нематериальных активов, объектов незавершенного строительства» – 20 млн сум. (стоимость поставки») и 4 млн сум. (НДС);

- в строке 0103 «Положительная разница между себестоимостью и стоимостью реализации без НДС товаров (работ, услуг), реализованных ниже себестоимости (кроме реализации товаров (работ, услуг), по которым предусмотрено государственное регулирование цен (тарифов), а также при реализации товаров (работ, услуг), облагаемых по нулевой ставке)» – 10 млн сум. (стоимость поставки») и 2 млн сум. (НДС);

– в приложении №5 «Реестр счетов-фактур (документов, заменяющих счета-фактуры) по реализованным товарам (работам, услугам)»:

- в строке «Итог за предыдущий отчетный период» – 100 млн сум. (стоимость поставки) и 20 млн сум. (НДС);

- в строке «Итог за текущий отчетный период» – 20 млн сум. (стоимость поставки) и 4 млн сум. (НДС).

Татьяна ЛЫМАРЕВА