Вам могут понадобиться в апреле:

Нотўғри юборилган хабарномалар ва асосланмаган талабларга доир муаммо юзасидан солиқ маслаҳатчиси Ирода АББОСХОНОВА ўз фикрларини билдирди. Экспертнинг фикрича, солиқ тўловчиларга юбориладиган айрим хабарномалардаги талабларнинг асоссизлиги солиқчиларда ички назоратнинг етарли даражада эмаслигидан ва хатолар учун жавобгарлик йўлга қўйилмаганлигидан далолат беради:

Нотўғри юборилган хабарномалар ва асосланмаган талабларга доир муаммо юзасидан солиқ маслаҳатчиси Ирода АББОСХОНОВА ўз фикрларини билдирди. Экспертнинг фикрича, солиқ тўловчиларга юбориладиган айрим хабарномалардаги талабларнинг асоссизлиги солиқчиларда ички назоратнинг етарли даражада эмаслигидан ва хатолар учун жавобгарлик йўлга қўйилмаганлигидан далолат беради:

– Ҳар бир бухгалтер бюджетга тўловлар бўйича қаердандир пайдо бўлган қарзларни тўлаш юзасидан талабномани олган деб ўйлайман. Ҳар сафар ишни четга суриб қўйиб, тақдим этилган талабномаларнинг хато эканлигини исботлаш учун қанча вақт ва куч сарфлашга тўғри келади, асаббузарликларни айтмайсизми.

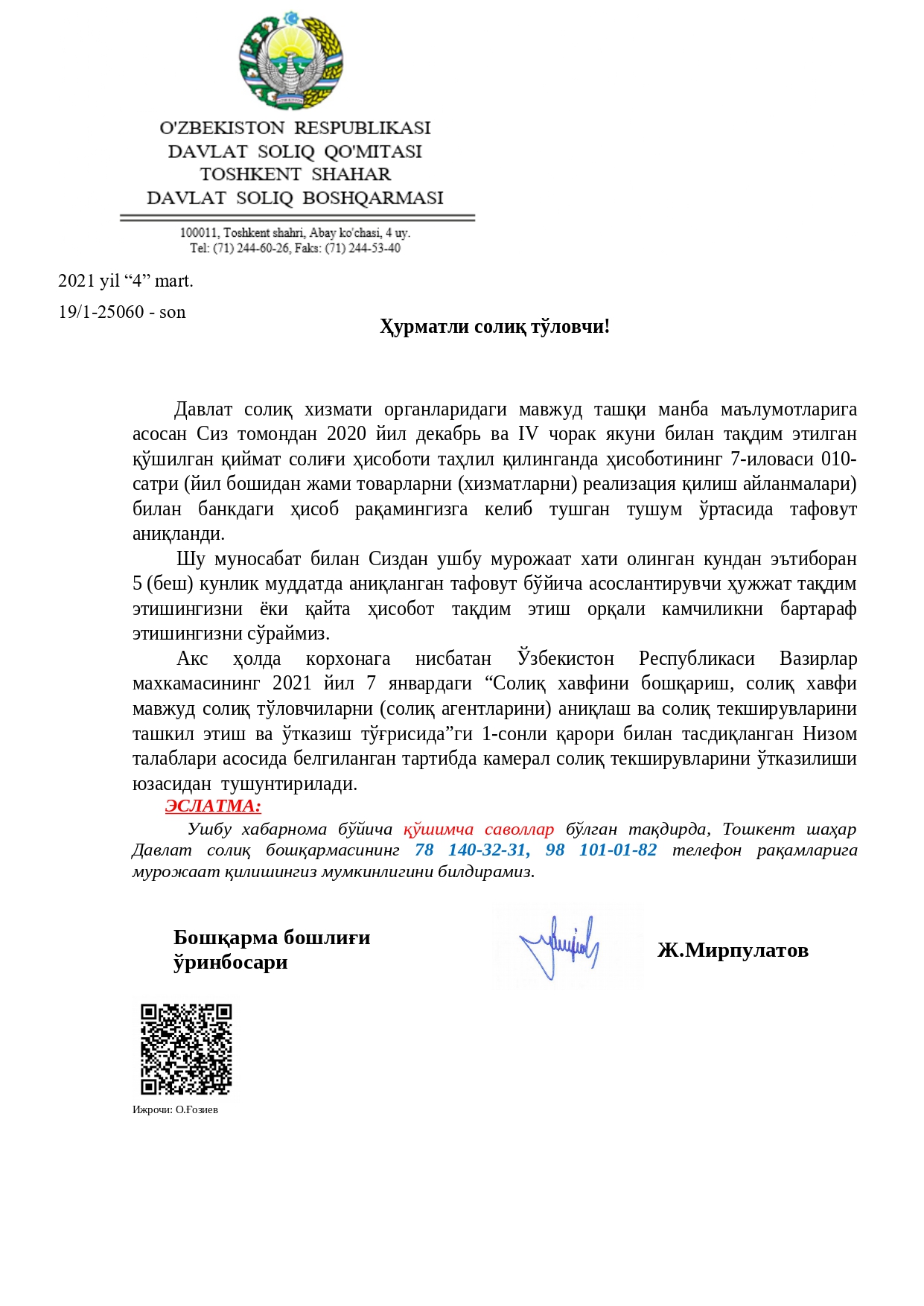

Ҳа, айрим ҳолатларда солиқ органларининг хабарномалари ва талаблари асосли эканлигини тан оламан. Бироқ мен тўқнаш келган вазиятларда бундай бўлмаган. Мисол учун солиқ органи томонидан март ойида юборилган хатни олайлик:

Бунда нима ҳақида сўз юритилмоқда? Корхона АҚШ долларини миллий валютага айирбошлади, бунинг натижасида банкдаги ҳисобрақамга пул маблағлари келиб тушди. Буни тушуниш учун пуллар қаердан келиб тушганлигини таҳлил қилиб кўришнинг ўзи етарлидир. Ахир ҳисобрақамдаги айланмадан жўнатувчи ва олувчи бир шахс эканлиги ва бундай операция ҚҚС бўйича айланма бўла олмаслиги кўриниб турибди. Бу солиқ ҳисоботида акс эттирилмаслиги аниқ ва равшан.

Бироқ солиқ инспектори ўзини қийнаб ўтирмасдан солиқ тўловчига хабарнома йўллаган, унда бухгалтер амалда солиқчининг ўрнига барчасини таҳлил қилиб чиқиши ва тушунтиришлар билан бирга тайёр ҳисоботни тақдим этиши, шунингдек тасдиқловчи ҳужжатларни илова қилиши қайд этилган.

Қуйидаги ўринли саволлар юзага келади:

- бундай хабарномаларнинг мазмуни уларни тайёрлаган ва имзолаган шахсларнинг билимдонлик даражасини баҳолашга таъсир кўрсатмайдими;

- бунинг устидан қандайдир ички назорат мавжудми? Солиқ органларида кимдир солиқ тўловчи ва солиқ органлари ўртасидаги ҳужжат айланиши статистикасини таҳлилдан ўтказадими? Бундай хабарномаларнинг нечтаси ижобий натижа берган?

Ушбу хабарнома бўйича фикр-мулоҳаза юритадиган бўлсак, наҳотки солиқ инспектори бухгалтерия ва солиқ ҳисоби касса усули бўйича эмас, балки ҳисоблаш усули бўйича юритилишини ҳамда турғун фаолият юритадиган исталган корхонада банк ҳисобрақами бўйича айланма ва ҚҚС бўйича солиқ ҳисоботи маълумотлари бир-бирига мувофиқ келмаслигини тушунмайди? Ушбу далилларни тушунмаслик профессионал эмаслигидан далолат берадику.

Бухгалтерларни бундай хабарномалар билан безовта қилишнинг, камерал назорат ўтказилиши ёки ҳисобварақ-фактуралар ўз вақтида расмийлаштирилмаганлиги учун турли жарималар қўлланилиши билан хавотирга солишнинг нима кераги бор? Солиқ тўловчилар солиқчиларни ҳамкор сифатида кўришни хоҳлайдилар, ҳатто бу тасдиқланган Солиқ маъмурчилигини такомиллаштириш стратегиясида ҳам қайд этилган (10.07.2019 йилдаги ПҚ-4389-сон).

Яна бир муҳим жиҳат: айрим ҳолатларда солиқ тўловчининг шахсий кабинетларига солиқ органи мансабдор шахсининг имзоси қўйилмаган хабарномалар юборилади.

СКнинг 19-моддасига мувофиқ (ушбу модда солиқ муносабатларини ва ҳужжатлар айланишини тартибга солади) солиқ органлари кодексда назарда тутилган ҳолларда солиқ тўловчининг шахсий кабинетига ҳужжатларни электрон ҳужжат шаклида юборадилар. «Электрон ҳужжатлар айланиши тўғрисида»ги Қонунга мувофиқ электрон ҳужжатлар айланишининг мажбурий реквизитлари электрон рақамли имзо ҳисобланади. Бундай электрон ҳужжат қоғоз шаклидаги ҳужжатга тенглаштирилади ва у билан бир хил юридик кучга эга бўлади.

Булар солиқчилар томонидан солиқ тўловчининг эътиборига етказиш учун юборилган оддий ахборот хабарлари бўлса, уларда ким томонидан тайёрлангани кўрсатилиши лозим. Акс ҳолда бу кимнинг – ДСҚ, бошқа солиқ органи ёки бирор-бир солиқ инспекторининг позицияси эканлиги ноаниқ бўлади.

Солиқ органлари номидан чиқадиган мансабдор шахслар маъмурий тартиб-таомиллар қисмида дунё тажрибасига мурожаат қиладилар. Бу яхшику! Дунё тажрибасидан битта мисол келтираман.

Буюк Британиянинг қонунчилигига мувофиқ қуйидагилар солиқ органлари томонидан йўл қўйилган хатолик ва солиқ тўловчига етказилган зарар ҳисобланади:

- солиқ органларининг «асоссиз хавотирга солиш», «қонуннинг аниқ нормасидан сабабсиз четлаштириш», «аҳамиятсиз бўлган омилларни асоссиз текширувдан ўтказиш»га йўналтирилган хатти-ҳаракатлари солиқ органлари йўл қўйган оддий хатолик ёки камчилик ҳисобланади, бу «солиқ тўловчи учун жиддий оқибатлар» юзага келишига сабаб бўлиши мумкин;

- солиқ тўловчи томонидан низо юзасидан далилларни тўплашга сарфланган қўшимча харажатлар, адвокатлар ва маслаҳатчиларни жалб қилиш учун харажатлар ва ҳ.к.

Юқорида айтиб ўтилган мисолга кўра ҳисобрақам бўйича айланманинг солиқ ҳисоботи маълумотларига мувофиқ эмаслиги ҳақидаги юборилган хабарнома «аҳамиятсиз бўлган омилларни асоссиз текширувдан ўтказиш» сифатида баҳоланади ва солиқ органлари учун «асоссиз хавотирга солиш» кўринишидаги тегишли оқибатларни келтириб чиқаради.

Ва охиргиси …

Буларнинг барчаси яқинда солиқ аудити бошланишига сабаб бўлади. Мен танийдиган бухгалтерлар текширувлардан чўчимайдилар, бундай текширувларнинг кўпини кўришган. Уларни текширувчиларнинг билим даражаси хавотирга солади, сабаби оддий нарсаларни исботлашга тўғри келиши мумкин. Мен бир далолатнома тузилишига гувоҳ бўлганман, солиқ органлари уни тузишда 2015-2019 йилларда трансферт нархлар шакллантирилиши қоидаларини қўллашган, аслида эса Солиқ кодексининг мазкур қоидалари 2022 йилдангина кучга киради…