Подробные разъяснения для бухгалтеров:

У предприятия в мае 2021 года появилась земля сельхозназначения. Земельный налог платят с июня. При этом форма Расчета не предусматривает деления по месяцам. Как быть бухгалтеру в такой ситуации, по просьбе buxgalter.uz разъяснил старший налоговый инспектор управления администрирования ресурсных налогов ГНК Салохиддин НИШОНОВ:

– «Если предприятие платит земельный налог с июня 2021 года, чтобы заполнить графу 4 Расчета, нужно установленную нормативную стоимость участка земли поделить на 12 и умножить на 7.

Например, у предприятия – 10 гектаров земли, все они относятся к одному виду, нормативная стоимость за гектар установлена в размере 78 920,0 тыс. сум., налог за 1 год – 7 497,4 тыс. сум.:

1) 78 920,0 х 10 = 789 200,0;

2) 789 200,0 х 0,95% = 7 497,4.

При расчете налога за 7 месяцев сначала определим нормативную стоимость земли:

1) 78 920,0 : 12 х 7 = 46 036,67

2) 46 036,6 х 10 х 0,95% = 4 373,47

Таким образом, общая нормативная стоимость земельного участка для предприятия за 7 месяцев составляет 460366,67 тыс. сум., а исчисленный земельный налог – 4373,47 тыс. сум.

Следовательно, при заполнении формы Расчета:

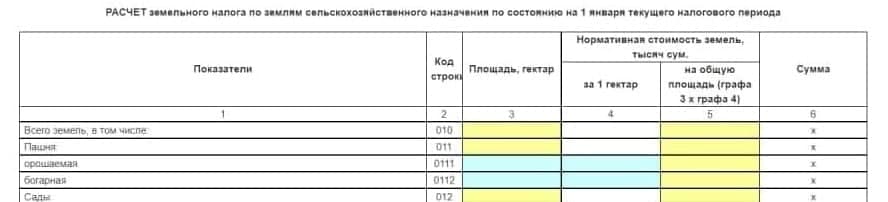

- в графе 3 вписываем 10 га земли;

- в графе 4 вписываем 46036.67.

В остальном форма заполняется как обычно».

Buxgalter.uz рекомендует:

Подготовил Олег ГАЕВОЙ

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.