Пригодятся бухгалтерам в июле:

Указ Президента №УП-6029 продлил до конца года действие льготы в виде снижения ставки соцналога с 12% до 1% для микрофирм и малых предприятий. О том, как отразить ее в отчетности, рассказала эксперт «Нормы» Дилором САИДОВА:

– «Напомним: льгота в виде снижения в мае–июне 2020 года ставки соцналога c 12% до 1% предоставлена субъектам малого бизнеса Указом №УП-5996 от 18.05.2020 г. Указом №УП-6029 от 20.07.2020 г. срок ее действия продлен до 31 декабря.

Данной льготой могут воспользоваться микрофирмы и малые предприятия, за исключением производителей подакцизной продукции, госпредприятий и юрлиц с госдолей 50% и более.

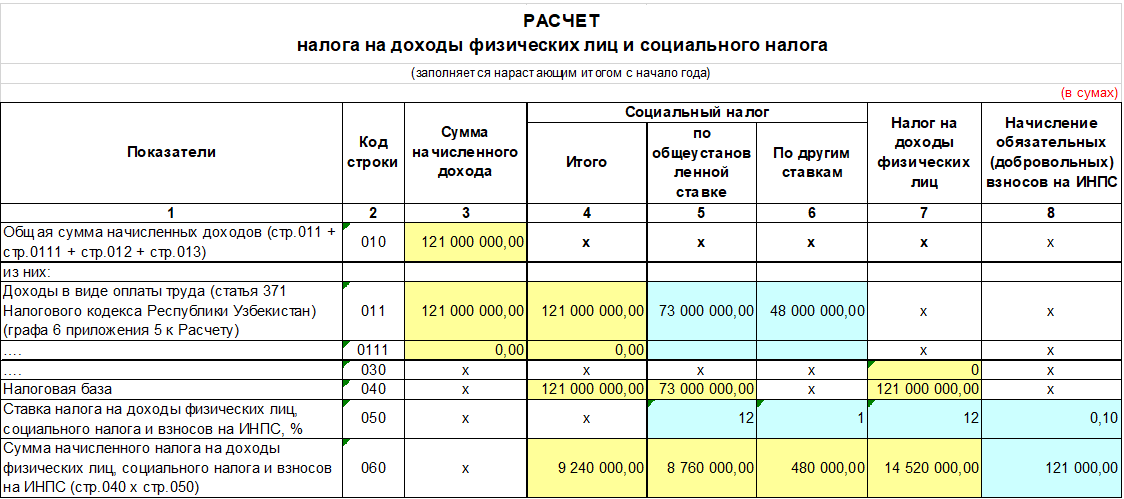

Рассмотрим на примере применение льготной ставки по соцналогу 1% в январе–июле 2020 года.

Пример

Отражение льготы в Расчете НДФЛ и соцналога

Малое предприятие имеет следующие показатели за январь–июль 2020 года:

|

|

Месяц |

ФОТ, сум. |

|

1 |

Январь |

22 000 000 |

|

2 |

Февраль |

23 000 000 |

|

3 |

Март |

18 000 000 |

|

4 |

Апрель |

10 000 000 |

|

5 |

Май |

15 000 000 |

|

6 |

Июнь |

18 000 000 |

|

7 |

Июль |

15 000 000 |

|

|

Всего: |

121 000 000 |

Обратите внимание, что льгота действует с мая 2020 года, поэтому нужно разделить показатели ФОТ на две части:

- январь–апрель – 73 000 000 сум.;

- май–июль – 48 000 000 сум.

Если на предприятии есть работники-инвалиды

Если на малом предприятии работают физлица-инвалиды, при заполнении Расчета ориентируйтесь на разъяснение: «Как составить Расчет НДФЛ и соцналога, если применяли более двух ставок соцналога».

Также имейте в виду, что льгота в виде снижения ставки соцналога до 1% предоставлена п. 4 №УП-5996, а п. 7 №УП-6029 продлен срок ее действия. Поэтому при заполнении Приложения №1 «Виды выплат, на которые не начисляется социальный налог» к Расчету НДФЛ и соцналога нужно выбрать льготу по №УП-5996».

![]()

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.