Пригодятся бухгалтерам в июле:

Один из вариантов ускорить погашение дебиторских задолженностей – это уступка права требования. В результате таких сделок у сторон могут возникнуть как доход, так и убыток.

Подробнее о таких ситуациях разъяснила ведущий эксперт «Нормы» Наталья МЕМЕТОВА:

– Уступка требования предполагает передачу права требования долга кредитора по сделке или на основании закона  . Если она основана на сделке, то совершается в той же форме – простой письменной или нотариальной – что и сама сделка .

. Если она основана на сделке, то совершается в той же форме – простой письменной или нотариальной – что и сама сделка .

Доход от уступки права требования возникает как положительная разница :

- у приобретателя – между суммой погашенной задолженности и ценой ее приобретения;

- у кредитора – между ценой продажи задолженности и суммой долга;

- в случае перепродажи задолженности – между стоимостью реализации и суммой расходов по приобретению права требования.

Доход признается в том отчетном периоде, в котором произведена уступка права требования. То есть, когда заключен договор уступки.

Он отражается в строке 100 приложения №1 к Расчету налога на прибыль .

Отрицательная разница, полученная по договорам уступки права требования, является убытком, вычитаемым при расчете налога на прибыль.

Рассмотрим случаи признания дохода на примерах.

❖

Возникает ли НДС при уступке права требования по договору факторинга, узнайте в разъяснених эксперта

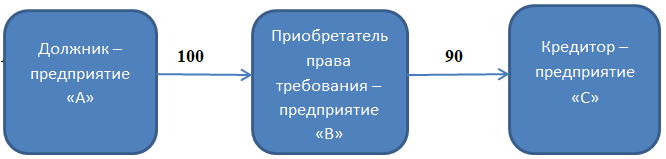

1. Доход у приобретателя долга

По договору уступки права требования предприятие «В» приобрело у кредитора «С» задолженность на 100 млн сум., заплатив за нее 90 млн сум. Позже должник «А» полностью погасил задолженность предприятию «В». Предприятие «В» получило доход: 100 – 90 = 10 млн сум.

Бухгалтерский учет у предприятия «В»:

|

№ |

Содержание хозяйственных операций |

Сумма, тыс. сум. |

Корреспонденция счетов |

Подтверждающие документы |

|

|

Дебет |

Кредит |

||||

|

1 |

Отражается приобретение права кредитора по договору уступки требования |

90 000 10 000 |

|

|

Договор уступки требования |

|

2 |

Отражается получение денежных средств от предприятия “А” |

100 000 |

Выписка банка

|

||

Внимание

Доход признается, когда произведена уступка (заключен договор), а не когда должник погасит задолженность.

2. Доход у кредитора

Если кредитор продает право требования долга дороже самого долга, то у него возникает доход.

По договору уступки права требования предприятие «В» продает задолженность предприятия «С» в сумме 90 млн сум. предприятию «А» за 100 млн сум.

На момент заключения договора уступки права требования предприятие «В» признает доход: 100 – 90 = 10 млн сум.

Бухгалтерский учет у предприятия «В»:

|

№ |

Содержание хозяйственных операций |

Сумма, тыс. сум. |

Корреспонденция счетов |

Подтверждающие документы |

|

|

Дебет |

Кредит |

||||

|

1 |

Отражается списание задолженности предприятия «С» |

90 000

|

|

Счет учета задолженности предприятия «С» |

Договор уступки требования |

|

2 |

Отражается стоимость реализации права кредитора по договору уступки требования |

100 000 |

9220* |

||

|

3 |

Отражается доход от уступки права требования |

10 000 |

|||

|

4 |

Отражается поступление денег за право требования от предприятия «А» |

100 000 |

Выписка банка |

||

*Так как дебиторская задолженность предприятия «В» – это актив, реализацию можно отразить в учете с применением счета 9220 «Выбытие прочих активов».

❖

Ведет ли замена кредитора к утрате права на тарифную преференцию, мы подробно рассказали в отдельной статье на сайте

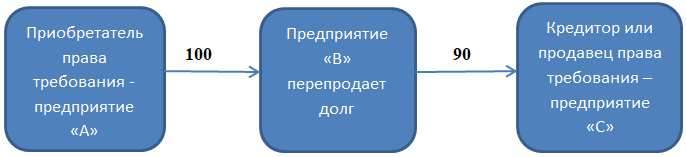

3. Доход у предприятия, перепродающего задолженность

В данном случае предприятие получает доход, если продает задолженность дороже, чем приобретает. В этой ситуации предприятие участвует в двух сделках уступки права требования.

По договору уступки права требования предприятие «В» приобретает у кредитора (продавца) «С» задолженность по цене 90 млн сум., а по другому договору уступки права требования продает предприятию «А» эту же задолженность за 100 млн сум.

Если сумма приобретенной задолженности выше 90 млн сум., то предприятие «В» на момент заключения первого договора признает доход на разницу между суммой задолженности и стоимостью ее приобретения. Эта ситуация приведена в первом примере.

На момент заключения второго договора уступки права требования предприятие «В» признает доход: 100 – 90 = 10 млн сум.

Бухгалтерский учет у предприятия «В»:

|

№ |

Содержание хозяйственных операций |

Сумма, тыс. сум. |

Корреспонденция счетов |

Подтверждающие документы |

|

|

Дебет |

Кредит |

||||

|

1 |

Отражается покупка права требования по договору уступки требования |

90 000

|

(субконто – предприятие «С») |

|

Договор уступки требования №1, выписка банка |

|

2 |

Отражается списание стоимости приобретения долга у предприятия «С» |

90 000 |

(субконто – предприятие «С») |

Договор уступки требования №2 |

|

|

3 |

Отражается стоимость реализации долга предприятию «А» |

100 000 |

(субконто – предприятие «А») |

||

|

4 |

Отражается доход от уступки права требования |

10 000 |

|||

|

5 |

Отражается поступление денег за право требования по договору №2 |

100 000 |

(субконто – предприятие «А») |

Выписка банка |

|

![]()

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.