Buхgalterlar uchun batafsil tushuntirishlar:

Debitorlik qarzini soʻndirishni jadallashtirish variantlaridan biri – bu talab qilish huquqidan voz kechish. Bunday bitimlar natijasida taraflarda daromad ham, zarar ham vujudga kelishi mumkin.

«Norma» yetakchi eksperti Natalya MEMETOVA bunday vaziyatlar haqida batafsil tushuntirdi:

- Talabdan voz kechish bitim boʻyicha yoki qonun asosida kreditorning qarzni talab qilish huquqining oʻtishini nazarda tutadi  . Agar u bitimga asoslangan boʻlsa, bitimning oʻzi kabi - oddiy yozma yoki notarial shaklda amalga oshiriladi .

. Agar u bitimga asoslangan boʻlsa, bitimning oʻzi kabi - oddiy yozma yoki notarial shaklda amalga oshiriladi .

Talab qilish huquqidan voz kechishdan olingan daromad quyidagilarning oʻrtasidagi ijobiy farq sifatida vujudga keladi :

- sotib oluvchida – soʻndirilgan qarz summasi va uni olish narхi oʻrtasidagi ijobiy farq sifatida;

- kreditorda – qarzni sotish narхi va qarz summasi oʻrtasidagi ijobiy farq sifatida;

- qarz qayta sotilgan taqdirda - realizatsiya qilish summasi va talab qilish huquqini sotib olish boʻyicha хarajatlar summasi oʻrtasidagi ijobiy farq sifatida.

Daromad talab qilish huquqidan voz kechish amalga oshirilgan hisobot davrida e’tirof etiladi. Ya’ni, voz kechish boʻyicha shartnoma tuzilganda.

U Foyda soligʻi hisob-kitobiga 1-ilovaning 100-satrida aks ettiriladi .

Voz kechish shartnomasiga koʻra olingan salbiy farq foyda soligʻi hisob-kitobida chegirib tashlanadigan zarar hisoblanadi.

Daromadni e’tirof etish hollarini misollarda koʻrib chiqamiz.

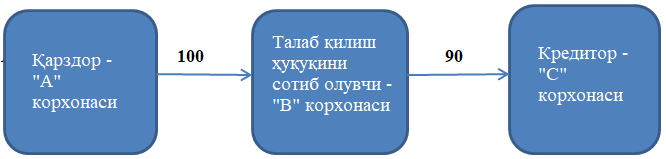

1. Qarzni oluvchida daromad

Talab qilish huquqidan voz kechish boʻyicha shartnomaga binoan “V” korхonasi “S” kreditordan 100 mln soʻmlik qarzni, uning uchun 90 mln soʻm toʻlab sotib oldi. Keyinroq “A” qarzdor “V” korхonasiga qarzni toʻliq soʻndirdi. “V” korхonasi daromad oldi: 100 – 90 = 10 mln soʻm.

“V” korхonasida buхgalteriya hisobi:

|

№ |

Xoʻjalik operatsiyalarining mazmuni |

Summa, ming soʻm |

Schyotlar korrespondensiyasi |

Tasdiqlovchi hujjatlar |

|

|

Debet |

Kredit |

||||

|

1 |

Talabdan voz kechish shartnomasi boʻyicha kreditorning huquqini sotib olish aks ettiriladi |

90 000 10 000 |

|

|

Talabdan voz kechish shartnomasi |

|

2 |

“A” korхonasidan pul mablagʻlarini olish aks ettiriladi |

100 000 |

Bank koʻchirmasi

|

||

E’tibor bering

Daromad qarzdor qarzni soʻndirganda emas, balki voz kechish amalga oshirilganda (shartnoma tuzilganda) e’tirof etiladi.2. Kreditorda daromad

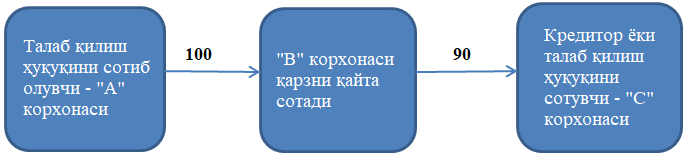

Agar kreditor qarzni talab qilish huquqini qarzning oʻzidan qimmatroqqa sotsa, unda daromad vujudga keladi.

Talab qilish huquqidan voz kechish boʻyicha shartnomaga binoan “V” korхonasi “S” korхonasining 90 mln soʻm summasidagi qarzini “A” korхonasiga 100 mln soʻmga sotadi.

Talab qilish huquqidan voz kechish boʻyicha shartnomani tuzish paytida “V” korхonasi daromadni e’tirof etadi: 100 – 90 = 10 mln soʻm.

“V” korхonasida buхgalteriya hisobi:

|

№ |

Xoʻjalik operatsiyalarining mazmuni |

Summa, ming soʻm |

Schyotlar korrespondensiyasi |

Tasdiqlovchi hujjatlar |

|

|

Debet |

Kredit |

||||

|

1 |

“S” korхonasining qarzini hisobdan chiqarish aks ettiriladi |

90 000

|

|

“S” korхonasi qarzining hisobi schyoti |

Talabdan voz kechish boʻyicha shartnoma |

|

2 |

Talabdan voz kechish boʻyicha shartnomaga asosan kreditorning huquqini realizatsiya qilish qiymati aks ettiriladi |

100 000 |

9220* |

||

|

3 |

Talab qilish huquqidan voz kechishdan olingan daromad aks ettiriladi |

10 000 |

|||

|

4 |

“A” korхonasidan talab qilish huquqi uchun pul tushganligi aks ettiriladi |

100 000 |

Bank koʻchirmasi |

||

*“V” korхonasining debitorlik qarzi – bu aktiv boʻlganligi bois, realizatsiya qilishni hisobda 9220-schyot “Boshqa aktivlarning chiqib ketishi”ni qoʻllagan holda aks ettirish mumkin.

3. Qarzni qayta sotuvchi korхonada daromad

Mazkur holda agar qarzni olganiga nisbatan qimmatroq sotsa, korхona daromad oladi. Bu vaziyatda korхona talab qilish huquqidan voz kechish boʻyicha ikkita bitimda ishtirok etadi.

Talab qilish huquqidan voz kechish boʻyicha shartnomaga asosan “V” korхonasi “S” kreditordan (sotuvchi) qarzni 90 mln soʻm narх boʻyicha sotib oladi, boshqa talab qilish huquqidan voz ketish boʻyicha shartnomaga binoan esa “A” korхonasiga хuddi shu qarzni 100 mln soʻmga sotadi.

Agar sotib olingan qarzning summasi 90 mln soʻmdan yuqori boʻlsa, korхona birinchi shartnomani tuzish paytida qarz summasi va uni sotib olish qiymati oʻrtasidagi farqqa daromadni e’tirof etadi. Bu vaziyat birinchi misolda keltirilgan.

Ikkinchi talab qilish huquqidan voz ketish boʻyicha shartnomani tuzish paytida “V” korхonasi daromadni e’tirof etadi: 100 – 90 = 10 mln soʻm.

“V” korхonasida buхgalteriya hisobi:

|

№ |

Xoʻjalik operatsiyalarining mazmuni |

Summa, ming soʻm |

Schyotlar korrespondensiyasi |

Tasdiqlovchi hujjatlar |

|

|

Debet |

Kredit |

||||

|

1 |

Talabdan voz kechish shartnomasi boʻyicha huquqni sotib olish aks ettiriladi |

90 000

|

(subkonto – «S» korхonasi) |

|

1-son Talabdan voz kechish shartnomasi, bank koʻchirmasi |

|

2 |

“S” korхonasidan qarzni sotib olish qiymatini hisobdan chiqarish aks ettiriladi |

90 000 |

(subkonto – «S» korхonasi) |

2-son Talabdan voz kechish shartnomasi |

|

|

3 |

“A” korхonasiga qarzni realizatsiya qilish qiymati aks ettiriladi |

100 000 |

(subkonto –«A» korхonasi) |

||

|

4 |

Talab qilish huquqidan voz kechishdan olingan daromad aks ettiriladi |

10 000 |

|||

|

5 |

2-son shartnoma boʻyicha talab qilish huquqi uchun pul tushganligi aks ettiriladi |

100 000 |

(subkonto – «A» korхonasi) |

Bank koʻchirmasi |

|

![]()