Новые ориентиры для бухгалтеров, работающих с валютой:

Молия вазирлиги ва buxgalter.uz молиявий ҳисоботнинг халқаро стандартлари бўйича ахборот лойиҳасини амалга оширмоқда. IAS 20 “Давлат субсидиялари ҳисоби ва давлат томонидан ёрдам тўғрисидаги маълумотни ёритиб бериш” қоидаларини «Союзконсалт» халқаро тармоғи эксперти, солиқ маслаҳатчиси, «Profi Training» бизнес-мактаби асосчиси Татьяна ШАЛУНОВА (DipIFR, CIPA) тушунтирди:

– Давлатнинг бизнес фаолиятидаги роли шунчалик кучлики, ўйлайманки, ҳар бир компаниянинг раҳбари ва бухгалтери менинг мақоламни “эҳтимол, менга ҳам дахл қилиши мумкин” деган мақсадда ўқиб чиқиши зарур.

– Давлатнинг бизнес фаолиятидаги роли шунчалик кучлики, ўйлайманки, ҳар бир компаниянинг раҳбари ва бухгалтери менинг мақоламни “эҳтимол, менга ҳам дахл қилиши мумкин” деган мақсадда ўқиб чиқиши зарур.

Мазкур моддада “давлат томонидан” деганда ҳукумат, ҳукумат ва шунга ўхшаш органлар - маҳаллий, миллий ёки халқаро органлар тушунилади.

МҲХС (IAS) 20 га мувофиқ давлат томонидан ёрдам - бу давлатнинг муайян мезонларга жавоб берадиган муайян ташкилот ёки ташкилотлар қаторига қандайдир иқтисодий наф тақдим этишга қаратилган ҳаракатлари. Шу боис қандайдир имтиёзларни билвосита олиш ҳам давлат томонидан ёрдамга киритилади деб ўйлаш асослидир. Масалан, қуйидагиларни билвосита нафлар деб ҳисоблаш мумкин:

- рақобатчилар учун муайян савдо чекловлари, жумладан юқори импорт божлари;

- тармоқ хусусиятларидан келиб чиққан ҳолда муайян ҳудудда фаолият кўрсатадиган корхоналар учун энг қулай шароитлар яратиш;

- ҳукумат аъзоларининг компанияларнинг раҳбарлик тузилмаларида иштироки ва ҳ.к.

Ахир билвосита нафларни олувчи, моҳиятан, бозорнинг қолган иштирокчиларига зид равишда - фаолиятни анча қулай иқтисодий шароитларда олиб боради.

Ўзбекистонда ёрдамнинг бундай тури ниҳоятда тез-тез қўлланилади, бироқ уни оқилона баҳолаш мураккаб, буни аслида, стандарт талаб қилмайди. Гарчи, менинг назаримда, агар корхона бундай ёрдамдан аҳамиятли нафлар олса, молиявий ҳисоботларни анча тўлиқ тушуниш учун уларни ёритиб бериш мақсадга мувофиқдир.

Келинг, уни қўллашда истисноларни санаб ўтган ҳолда, МҲХС (IAS) 20 ни аниқлаштириб олайлик:

- давлат томонидан солиқ имтиёзлари тарзидаги ёрдам (солиқ имтиёзлари, солиқ таътиллари ва ҳ.к.);

- МҲХС (IAS) 41 га мувофиқ ҳисобга олинадиган қишлоқ хўжалиги билан боғлиқ субсидиялар;

- субсидияларни нархлар ўзгаришини акс эттирадиган молиявий ҳисоботда акс эттириш;

- давлат корхонанинг тўлиқ ёки қисман мулкдори ҳисобланадиган вазиятлар.

Шу тариқа, биз ҳисобот тузиш мақсадларига фақат давлат субсидиялари деб номланадиган, активлар тушиши (пул ёки пулсиз тусдаги) тарзидаги реал маблағларнинг алоқаси борлигига келамиз. Яъни - олдин ёки келгусида ташкилотнинг операцион фаолияти билан боғлиқ муайян шартларга риоя қилишга айирбошлаш эвазига давлат томонидан ташкилотга ресурсларни ўтказиш шаклида кўрсатиладиган ёрдам.

Субсидиялар - ҳар доим даромад

Концептуал жиҳат: субсидияларни ҳисобга олиш контекстида биз БҲМСда фаол фойдаланган 8800-счётини унутинг! МҲХСда фақат “даромад позициясидан ёндашув”га рухсат берилган. Яъни - даромадлар (кечиктирилган ва жорий) счётларида акс эттириш.

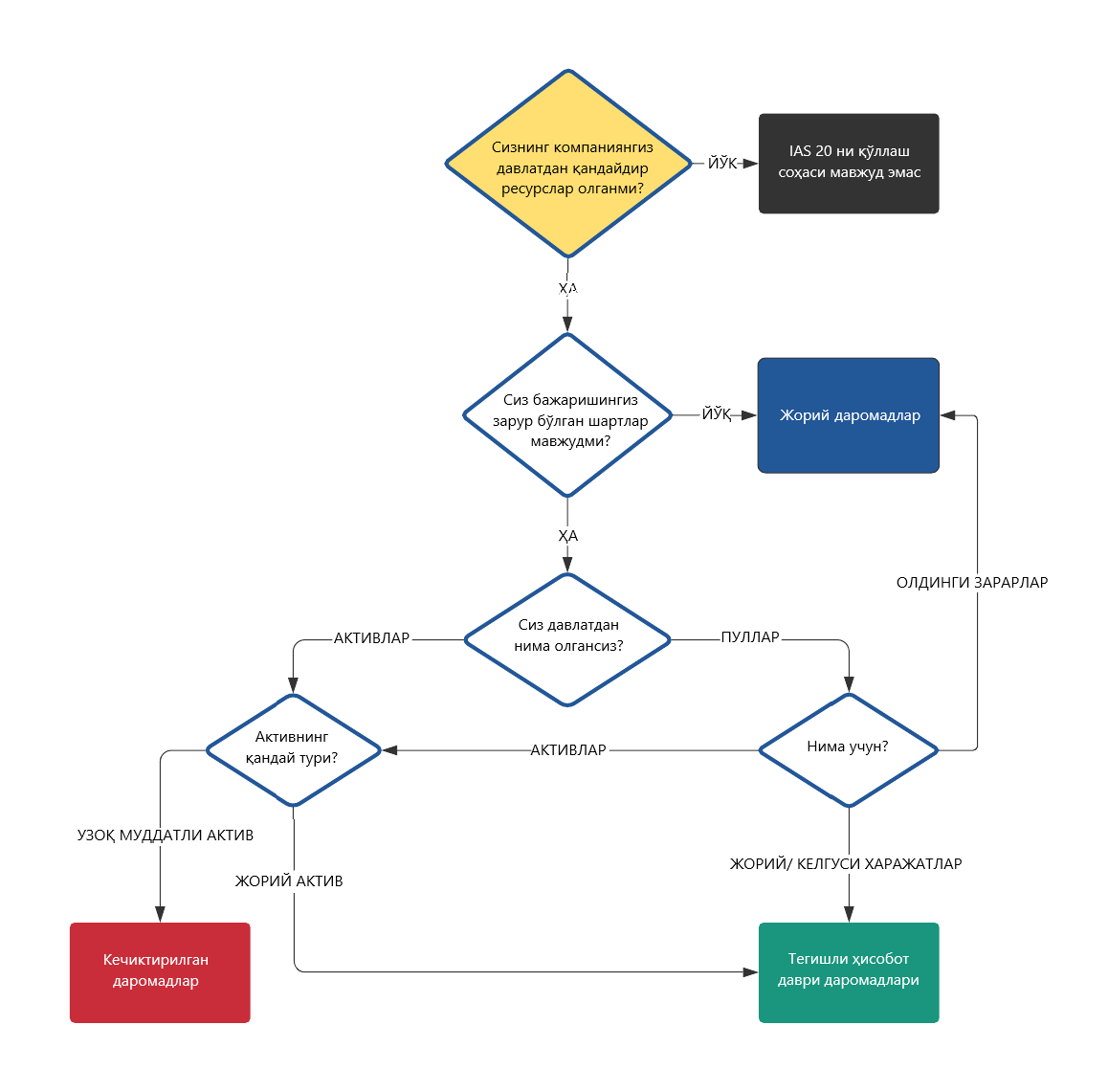

Ҳисоб нимага боғлиқ? Тушуниш осон бўлиши учун мен қуйидаги саволларга изчил жавоб берган ҳолда субсидияларни тўғри акс эттириш имконини берадиган блок-схемани яратдим:

Расм. Давлат субсидияларини акс эттириш блок-схемаси

Активлар жумласига киритиладиган субсидиялар

Агар корхона субсидияни актив тарзида ёки - активни сотиб олиш учун олса, унда молиявий ҳисоботда уни тақдим этишнинг иккита варианти мавжуд:

1) субсидияни кечиктирилган даромад сифатида тақдим этиш (мажбуриятлар таркибида, бунда жорий ва узоқ муддатли қисмларга ажратилган ҳолда);

ёки

2) уни сотиб олинган активнинг баланс қийматидан чегириб ташлаш.

Гап айнан молиявий ҳисоботни тақдим этиш тўғрисида бормоқда, ҳеч ҳам синтетик ҳисоб тўғрисида эмас. Яъни ишчи счётлар режасида техник жиҳатдан субсидияларни ҳисобга олиш учун махсус счётларни назарда тутиш мақсадга мувофиқдир. Масалан, 6200 ва 7200.

Буни мисол билан изоҳлаймиз.

2020 йил якунида Тошкент шаҳар ҳокимлиги корхонага 50 йилга - ушбу жойда деразалар ишлаб чиқариш бўйича завод қуриш ва 1 000 та иш ўрни яратиш шарти билан бепул ер участкаси ажратди. Ернинг ҳаққоний қиймати - 5 000 млн сўм. Ҳаққоний қийматни баҳолаш МҲХС (IFRS) 13 га мувофиқ амалга оширилади.

Бухгалтерия ўтказмалари:

|

Операциянинг таърифи |

Сумма, млн сўм |

Дебет |

Кредит |

|

Субсидия олиш |

5 000 |

(МҲҲ) Ер |

(МҲҲ) Кечиктирилган даромадлар |

МҲҲ - Молиявий ҳолат тўғрисидаги ҳисобот (Баланс).

Шундан кейин “Кечиктирилган даромадлар” счётида қолдиқ ҳар йили ер участкасини тақдим этиш муддатига мутаносиб ҳолда бошқа даромадлар таркибига ҳисобдан чиқариш ҳисобига 100 млн сўмга камайтирилади (5 000 млн сўм : 50 йил).

МҲҲда акс эттириш (биринчи усул):

|

Узоқ муддатли активлар |

Сумма, млн сўм |

|

Ер |

5 000 |

|

Узоқ муддатли мажбуриятлар |

Сумма, млн сўм |

|

Кечиктирилган даромадлар |

5 000 |

Иккинчи усулдан фойдаланишда актив ва субсидия МҲҲда кўринмайди. Фақатгина активни сотиб олиш давлат томонидан ёрдам ҳисобига қисман молиялаштирилган тақдирда иккинчи усулда узоқ муддатли активлар нолдан юқори бўлади. Шу билан бир вақтда ушбу маълумот молиявий ҳисоботга изоҳларда мажбурий ёритиб берилиши лозим (фойдаланилаётган тақдим этиш усулидан қатъи назар).

Даромадлар жумласига киритиладиган субсидиялар

Юқоридаги блок-схемадан ойдинлашадики, харажатлар давлат томонидан компенсация қилинадиган даврларни ажратиш зарур.

Жумладан, агар субсидия олдин кўрилган зарарларни қоплаш учун тақдим этилса, у дарҳол фойда ёки зарар таркибида тан олинади. Агарда субсидия ҳозирги вақтда ёки келгусида амалга ошириладиган харажатларни қоплаш учун тақдим этилган бўлса, у ушбу харажатларнинг юзага келиш ва тан олиш даврларида тан олинади.

Субсидияларни тақдим этиш нуқтаи назаридан ҳисоботда яна иккита вариант мавжуд:

1) субсидияни “Бошқа даромадлар” каби алоҳида модда таркибида даромад сифатида тақдим этиш;

ёки

2) субсидиялар суммасини тегишли харажатлардан чегириб ташлаш (яъни ушбу субсидиялар компенсация қиладиган харажатлардан).

Яна буни мисолда кўриб чиқамиз.

2021 йил февралда ҳукумат туризм ва кўнгил очиш соҳаси компанияларининг пандемия туфайли олган зарарларини компенсация қилиш тўғрисида қарор қабул қилди. 2020 йилда олинган зарарларнинг суммаси корхонада 500 млн сўмни ташкил этди.

Бухгалтерия ўтказмалари:

|

Операциянинг таърифи |

Сумма, млн сўм |

Дебет |

Кредит |

|

Субсидиялар олиш |

500 |

(МҲҲ) Пул маблағлари |

(ЖДҲ) Бошқа даромадлар |

МҲҲ - Молиявий ҳолат тўғрисидаги ҳисобот (Баланс).

ЖДҲ - Жами даромад тўғрисидаги ҳисобот (Молиявий натижалар тўғрисидаги ҳисобот).

ЖДҲда акс эттириш:

|

Ҳисоботнинг моддаси |

Сумма, млн сўм |

|

Бошқа даромадлар |

500 |

Агарда ушбу харажатлар ўтган - 2020 - йилда компенсация қилинган бўлса, компания ҳисобот тақдим этишнинг икки усулининг исталганидан фойдаланиши мумкин бўлган. Биринчи ҳолда бевосита ЖДҲда харажатлар суммаси ва уларни компенсация қилиш суммасини ажратилган ҳолда кўриш эҳтимоли бўларди. Иккинчи ҳолда - даромадлар кўрилган зарарлар суммасини қисқартирган бўларди.

Эслатиб ўтаман: маълумот фойдаланилаётган тақдим этиш усулидан қатъи назар изоҳларда ёритиб берилган бўлиши керак.

Хулосада

Мен давлат томонидан ёрдам - бу унинг стратегиясига асосланган тактик ҳаракатлар эканлигини тушунаман. Ва нима бўлганда ҳам, улар тадбиркорнинг, айниқса - қулай иқтисодий даврларда кутилмаси ҳисобланмайди. Ва барибир, амалиётнинг кўрсатишича, ҳокимиятлар мамлакат иқтисодиётига, биринчи навбатда бизнеснинг фаровонлигига асосланган иқтисодиётга чуқур жалб қилинмасдан, у барқарор ривожлана олмайди.

![]()