Пригодятся бухгалтерам в июле:

Проблему ошибочных уведомлений и необоснованных требований поднимает налоговый консультант Ирода АББОСХОНОВА. По мнению эксперта, бессмысленность требований в некоторых письмах, рассылаемых налогоплательщикам, говорит о недостаточном уровне внутреннего контроля и отсутствии ответственности за ошибки у налоговиков:

Проблему ошибочных уведомлений и необоснованных требований поднимает налоговый консультант Ирода АББОСХОНОВА. По мнению эксперта, бессмысленность требований в некоторых письмах, рассылаемых налогоплательщикам, говорит о недостаточном уровне внутреннего контроля и отсутствии ответственности за ошибки у налоговиков:

– «Думаю, каждый бухгалтер получал письма-требования на уплату невесть откуда взявшихся долгов по платежам в бюджет. И каждый раз приходится откладывать свою работу и тратить время, силы и нервы, чтобы доказать ошибочность выставленных требований.

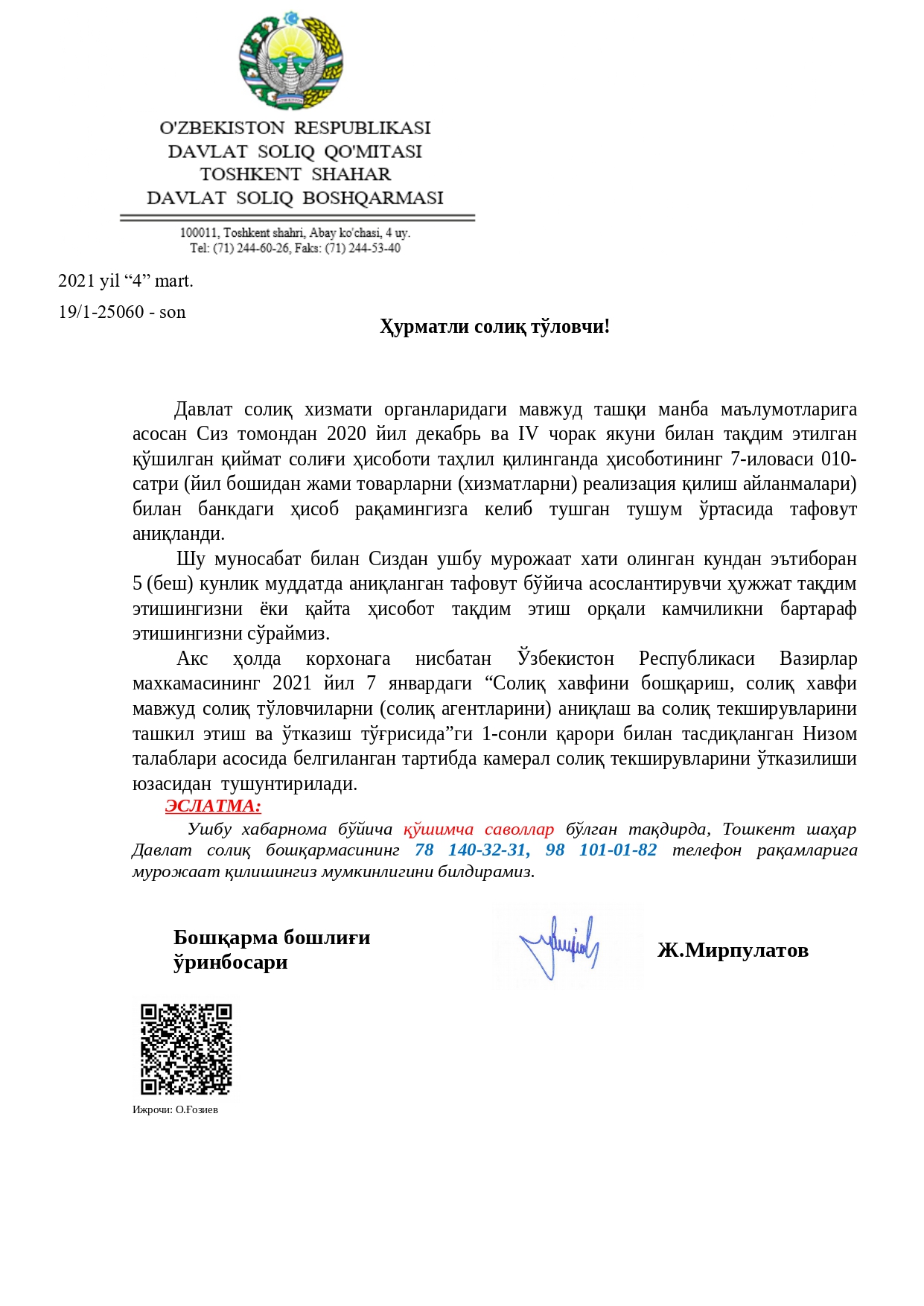

Да, я признаю, в некоторых ситуациях письма и требования налоговых органов обоснованны. Но многие из тех, с которыми лично я сталкивалась, – нет. Для примера приведу последнее мартовское письмо налогового органа:

О чем тут идет речь? Предприятие сконвертировало доллары США в национальную валюту, поэтому на банковский счет поступили денежные средства. Чтобы это понять, достаточно проанализировать, откуда поступили деньги. Ведь по оборотам по расчетному счету видно, что отправитель и получатель – одно и то же лицо и такая операция никак не может быть оборотом по НДС. И уж точно в налоговой отчетности отражаться не должна.

Но налоговый инспектор решил не утруждать себя и направил письмо налогоплательщику, где бухгалтер фактически за налоговика все проанализирует и представит готовую информацию с объяснениями, да еще с приложением подтверждающих документов.

Возникают резонные вопросы:

- влияет ли содержание подобных писем на оценку уровня компетенции лиц, подготовивших их и подписавших;

- есть ли хоть какой-то внутренний контроль за всем этим? Кто-нибудь в налоговых органах анализирует статистику документооборота между налогоплательщиками и налоговыми органами? Сколько подобных писем дали положительный результат?

По приведенному письму – разве налоговый инспектор не понимает, что и бухгалтерский, и налоговый учет ведутся по методу начисления, а не по кассовому методу, и в 100% случаев у любого стабильно работающего предприятия оборот по банковскому счету и данные налоговой отчетности по НДС не будут сходиться? Это же так очевидно, непонимание этого факта – демонстрация непрофессионализма.

Зачем будоражить бухгалтеров подобными посланиями и запугивать камеральным контролем или применением различных штрафов за несвоевременное оформление счетов-фактур? Налогоплательщикам очень бы хотелось видеть в налоговиках партнера, как это прописано в утвержденной Стратегии совершенствования налогового администрирования (№ПП-4389 от 10.07.2019 г.).

Еще один важный момент: в некоторых случаях налогоплательщикам в личный кабинет поступают сообщения без подписи должностного лица налогового органа.

Согласно ст. 19 НК (эта статья регулирует налоговые отношения и порядок обмена документами) налоговые органы в случаях, предусмотренных кодексом, направляют налогоплательщику документы в виде электронного документа в персональный кабинет налогоплательщика. Согласно Закону «Об электронном документообороте» обязательными реквизитами электронного документа является электронная цифровая подпись. Такой электронный документ приравнивается к документу на бумажном носителе и имеет одинаковую с ним юридическую силу.

Если же это просто информационное сообщение, которое налоговики хотят довести до сведения налогоплательщиков, то и в нем надо указать, кем оно подготовлено. В противном случае не ясно – это позиция ГНК, другого налогового органа или какого-то налогового инспектора.

Должностные лица, выступающие от имени налоговых органов, часто апеллируют к мировому опыту в части административных процедур. Отлично! Приведу один пример из мировой практики.

Согласно законодательству Великобритании ошибкой налоговых органов и причинением ущерба налогоплательщику считаются:

- действия налоговых органов, направленные на «неоправданно большое беспокойство», «беспричинное отклонение от ясной нормы закона», «необоснованное проведение расследований тривиальных или малозначимых фактов», обычная ошибка или упущение налоговых органов, вызвавшие «серьезные последствия для налогоплательщика, которые можно было предвидеть»;

- дополнительные издержки, понесенные налогоплательщиком на подготовку аргументации по спору, затраты на привлечение адвокатов и консультантов и т.д.

Применительно к примеру, описанному выше, направление письма о несоответствии оборотов по расчетному счету данным налоговой отчетности расценивается как «необоснованное проведение расследований тривиальных или малозначимых фактов» и несет соответствующие последствия для налоговых органов в виду создания «неоправданно большого беспокойства».

И последнее…

Все идет к тому, что в ближайшее время повально начнется налоговый аудит. Бухгалтеры, с которыми я общаюсь, пережили не одну проверку, так что проверок они не опасаются. Опасение вызывает другое – уровень компетенции проверяющих, которым придется доказывать очевидные вещи. И я уже столкнулась с одним актом, в котором налоговые органы применили положения трансфертного ценообразования за 2015–2019 годы, хотя эти положения Налогового кодекса вступят в силу только в 2022 году»…

![]()

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.