До дедлайнов осталось немного – убедитесь, что расчеты верны и уплатите налоги вовремя:

Кўпгина оммавий ижтимоий тармоқлар ва мессенжерларда рекламанинг тугал фикрни англатувчи қисмини (вақт ва жойини ҳисобга олган ҳолда танланган аудитория учун) ажратиб кўрсатилган ҳолда созлаш имкони мавжуд. Бунда хорижий компаниялар томонидан тўлов банк карталари орқали валютада қабул қилинади ва реклама харажатларини тасдиқловчи ҳужжат берилмайди. Шу сабабли бундай харажатларни ҳисобга олиш юзасидан саволлар пайдо бўлади. Вuxgalter.uz тушунтириш беришни сўраб «Assistance In Tax» солиқ маслаҳатчилари ташкилотининг директори Радмила КАРИМОВАга мурожаат қилди:

– Ўзбекистондаги корхона ижтимоий тармоқлар – хорижий компанияларнинг реклама воситаларидан фойдаланганда қандай солиқ оқибатлари юзага келиши мумкин?

– Ўзбекистондаги корхона ижтимоий тармоқлар – хорижий компанияларнинг реклама воситаларидан фойдаланганда қандай солиқ оқибатлари юзага келиши мумкин?

– Ўз товарлари ёки хизматларини интернетга олиб чиқишда сиз учун бундай ишларни амалга оширадиган ихтисослашган компанияни жалб қилишингиз ёки штатингизда маркетолог бўлса, буни ўз саъй-ҳаракатларингиз билан уддалашингиз мумкин.

Ўзбекистон юридик шахси Facebook, Istagram, Yandex ва бошқа платформаларда ўз рекламасини жойлаштиради ва ушбу хорижий компанияларга тегишли ҳақ тўлайди, мазкур ҳолатда реклама харажатларини чегирса бўладими-йўқми ҳамда ҚҚС бўйича қандай солиқ оқибатлари юзага келиши мумкинлиги тўғрисидаги саволлар пайдо бўлади.

1. Реклама кампаниясини рўйхатдан ўтказиш

Facebook платформасида рекламани жойлаштириш мисолида Facebook сервиси учун тўлов тўлаш тартиб-таомилларининг айрим техник жиҳатларига тўхталиб ўтамиз.

Ўзбекистон юридик шахсига реклама учун тўлов тўлашда компаниянинг ўз аккаунтини очиш керак. Буни жисмоний шахс орқали ҳам амалга оширса бўлади ёки бир йўла компания профилига аккаунт очиш мумкин.

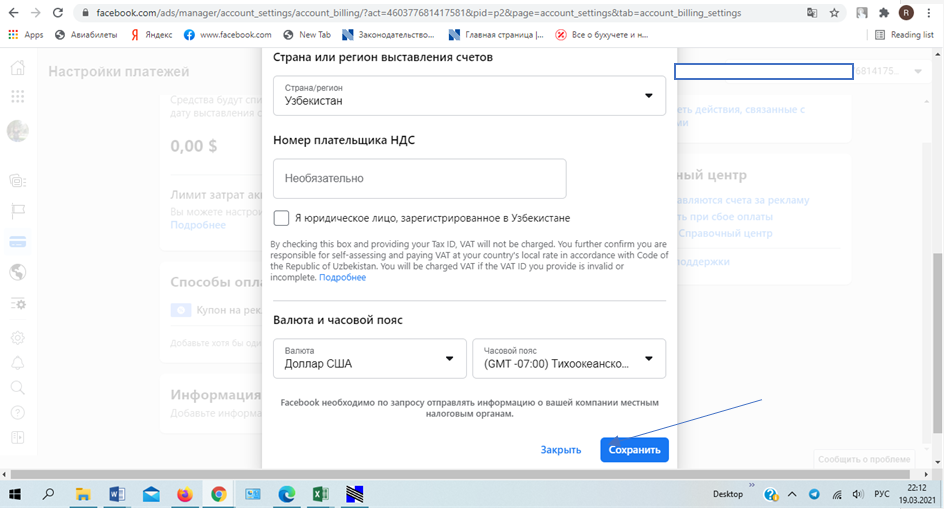

Кейин Ads Manager даги реклама аккаунтини созлашда ҚҚС тўловчиси рақамини қўшиш ҳамда Солиқ кодексига мувофиқ ҚҚСни мустақил равишда аниқлаш ва тўлашга масъул бўлган Ўзбекистон юридик шахси ҳисобланишингизни таъкидлаш учун байроқча белгисини қўйишингиз мумкин. Мазкур ҳолатда Facebook маълум қилишича, реклама харид суммасига ҚҚС қўшилмайди.

Рекламани жойлаштириш учун «Тўловларни созлаш» функциясини очиш керак:

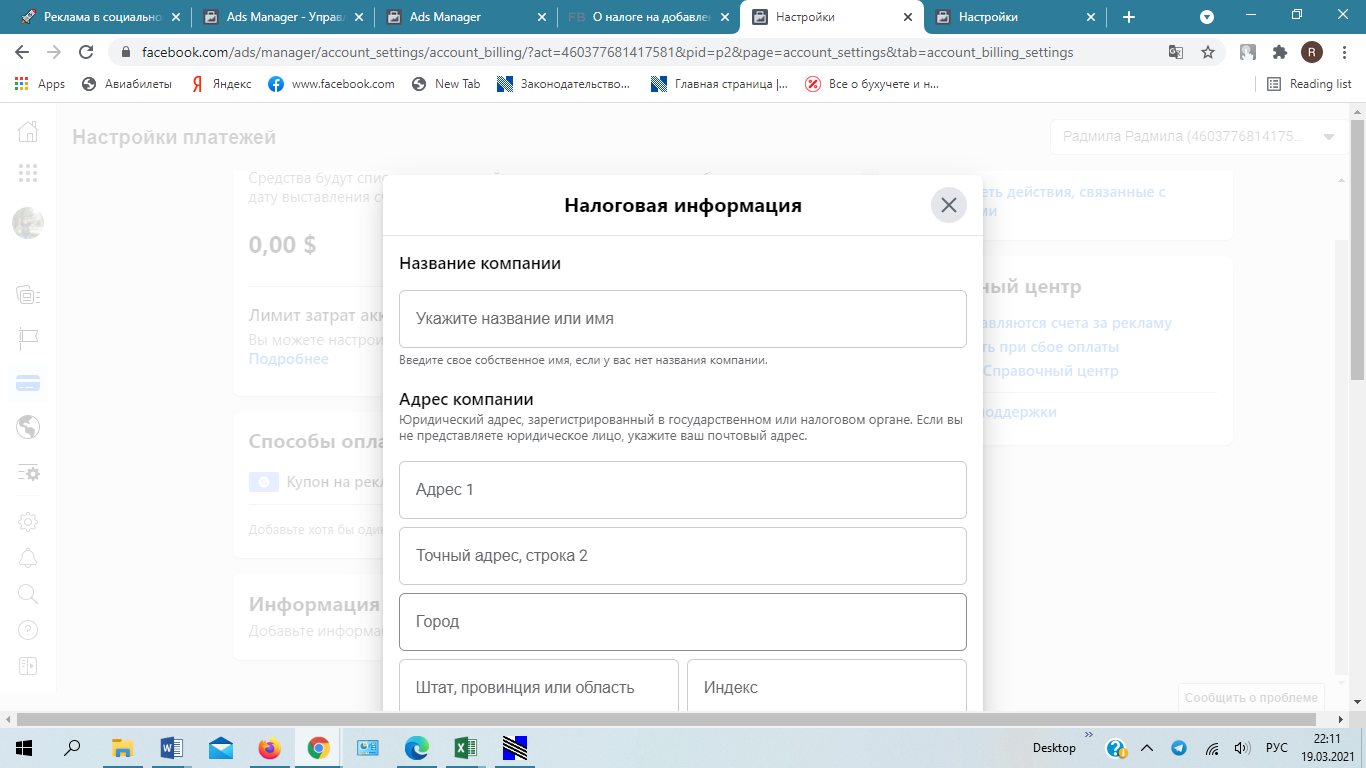

«Тўловларни созлаш» дарчаси очилади, унда компания тўғрисидаги «Солиққа оид маълумотлар» тўлдирилиши лозим. Буни қандай амалга ошириш тўғрисидаги йўриқнома «Тадбиркорлар учун маълумот маркази» (Facebook for Business) саҳифасида жойлаштирилган.

2. ҚҚСни тўлаш ва унинг кейинчалик ҳисобга олиниши

Хорижий компаниянинг рекламани жойлаштириш хизматлари электрон шаклдаги хизматлар жумласига киритилади  , уларни реализация қилиш бўйича айланмага ҚҚС солинади. Хорижий компаниялардан бундай хизматларни олувчилар – Ўзбекистон юридик шахслари солиқ агентлари деб эътироф этилади . Уларнинг ўзлари олинган хизматлар бўйича солиқ базасини аниқлайдилар .

, уларни реализация қилиш бўйича айланмага ҚҚС солинади. Хорижий компаниялардан бундай хизматларни олувчилар – Ўзбекистон юридик шахслари солиқ агентлари деб эътироф этилади . Уларнинг ўзлари олинган хизматлар бўйича солиқ базасини аниқлайдилар .

Мазкур ҳолатда хизматлар импорти бўйича одатий операциялардаги сингари хизматлар харидорлари бир томонлама ҳисобварақ-фактурани тақдим этадилар. Хорижий компаниялардан олинган хизматлар бўйича тўланган ҚҚС суммаси ҳисобга олиниши лозим .

– Рекламага оид харажатлар чегириладиган харажатлар деб қандай эътироф этилади?

– Юридик шахснинг рекламага оид харажатлари чегириладиган харажатлар деб эътироф этилиши учун улар асослаб берилиши ва ҳужжатлар билан тасдиқланиши лозим .

Харажатларни тасдиқлаш учун қуйидаги ҳужжатлар керак бўлади: шартномалар, далолатномалар, ҳисобварақ-фактуралар. Бироқ, масалан, Facebook – бу хорижий компания бўлиб, унинг Ўзбекистонда шу ернинг реквизитларига эга бўлими мавжуд эмас. Шу боисдан ундан шартнома, далолатномалар ва ҳисобварақ-фактураларни олишнинг имкони бўлмади.

Компания реклама учун тўловни картадан ҳисобдан чиқаради, бу карта реклама кабинетига бириктирилган бўлади. Корпоратив картадан фойдаланилганда, юридик шахсдан олинадиган фойда солиғини ҳисоблашда бундай харажатларни ҳисобга олиш мумкин.

Бунинг учун сервиснинг реклама кабинетидан ҳисоботлар қуйидаги тартибда юклаб олинади:

1) Facebook реклама кабинетининг созлаш бўлимига кирилади;

2) «Биллинг» операцияси танланади;

3) реклама берилган ҳар бир кун учун ҳисобот юклаб олинади.

– Хорижий компания тўлов манбаида ушлаб қолинадиган фойда солиғини тўлаши лозимми?

– Ўзбекистон Республикаси ҳудудидан ташқарида ишларни бажаришдан, хизматлар кўрсатишдан олинган даромадлар норезидентлар томонидан Ўзбекистон Республикасидаги манбалардан олинган даромадларга киритилмайди, СКнинг 351-моддаси 2-қисмида назарда тутилган ишларни бажариш, хизматлар кўрсатишдан олинган даромадлар бундан мустасно. Шу боисдан хорижий компания манфаатини кўзлаб унинг майдончасида рекламани жойлаштирганлик учун тўловдан фойда солиғи ҳисобланмайди ва тўланмайди.

– Шартномани ТСОЯЭАТда рўйхатдан ўтказиш лозимми?

– Қонун ҳужжатларида ТСОЯЭАТ орқали валютани назорат қилувчи органлар ва тижорат банклари томонидан ташқи савдо операцияларини назорат қилиш назарда тутилади .

Фақат давлат сири тўғрисидаги маълумотларни ўз ичига олган шартномалар, шунингдек электрон тижорат орқали реализация қилинган 5 минг АҚШ долларигача қийматдаги товарлар (ишлар, хизматлар) экспорти ТСОЯЭАТда рўйхатдан ўтказилмайди .

Кўриб чиқилаётган вазиятда хизматлар кўрсатиш тўғрисидаги ҳеч бир ҳужжат, шу жумладан хизматлар кўрсатишга оид шартномалар тузилмайди. Бошқа томондан, реклама учун хорижий валютада тўлов тўлаш тарзидаги валюта операциясини ўтказиш «Валютани тартибга солиш тўғрисида»ги Қонунга зид келмайди ва у жорий халқаро операциялар тоифасига киритилади.

Ушбу саволга аниқлик киритиш учун ташқи савдо ва валюта операцияларини мониторинг қилиш учун масъул бўлган органлардан қўшимча тушунтиришлар олиш лозим.

Саида ЖОНИЗОҚОВА суҳбатлашди.