Солиқларни тўлаш муддати яқинлашмоқда – ҳисоб-китобларни қайта текшириб, уларни вақтида тўланг:

Внимание

Материал дополнен вставкой о возможности применения льготы исключительно по основному виду деятельности. С 1 июля по 31 декабря предприятия общепита и специализирующиеся на предоставлении в аренду помещений освобождены от уплаты налога с оборота  . ГНК разработал соответствующую инструкцию по заполнению Расчета по налогу с оборота, а buxgalter.uz, как водится, уточнил детали.

. ГНК разработал соответствующую инструкцию по заполнению Расчета по налогу с оборота, а buxgalter.uz, как водится, уточнил детали.

Форма Расчета утверждена прил. №9 к постановлению ГНК №3221 от 24.02.2020 г.

Расчет заполняется нарастающим итогом с начала года в сумах.

Внимание

Налогоплательщики, имеющие несколько точек, расположенных в разных населенных пунктах, не являющихся самостоятельными юридическими лицами в сфере общественного питания, должны вести отдельный учет для них и выбрать соответствующие категории налогоплательщиков.В Расчете налога с оборота налогоплательщик формирует виды деятельности самостоятельно.

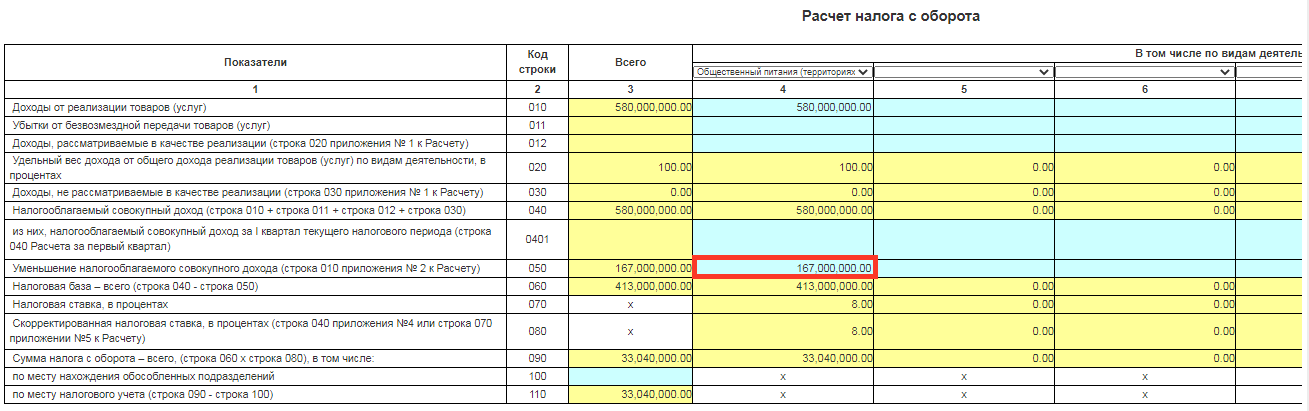

В строке 010 «Доходы от реализации товаров (услуг)» отражается сумма доходов, которая является объектом налогообложения согласно ст. 463 НК.

Поскольку льгота по №УП-6029 введена с 1 июля 2020 года, она применяется к доходам в III и IV кварталах текущего года.

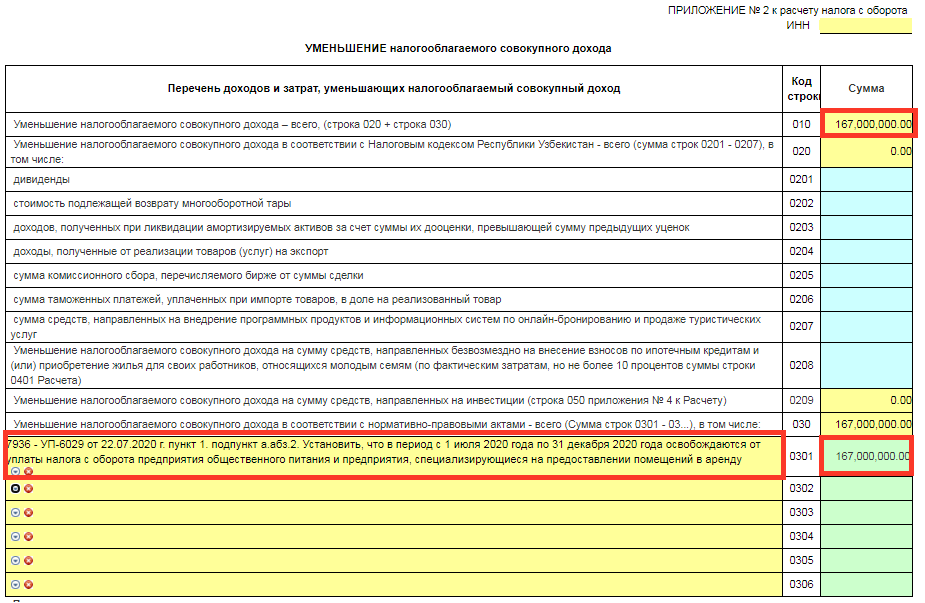

Доходы, полученные в III и IV кварталах, отражаются во втором разделе – в части доходов, подлежащих вычету при определении налоговой базы в соответствии с нормативными актами в прил. 2 к Расчету налога с оборота – «Уменьшение совокупного налогооблагаемого дохода». Сумма доходов, на которую уменьшается совокупный налогооблагаемый доход, отражается в строке 010 данного приложения – сумма дохода от общепита или услуг по предоставлению помещений в аренду (специализирующимися предприятиями).

В строке 050 Расчета указывается сумма уменьшения налогооблагаемого совокупного дохода – показатель из строки 010 прил. 2 к Расчету – по соответствующему виду деятельности: сумма дохода от общепита или услуг по предоставлению помещений в аренду (специализирующимися предприятиями).

Строка 060 Расчета автоматически формируется за вычетом доходов, полученных предприятиями–льготниками в III и IV кварталах.

В строке 070 Расчета автоматически формируются соответствующие налоговые ставки, установленные для каждого вида деятельности. Напомним, ставки налога с оборота установлены ст. 467 НК.

В строке 090 Расчета автоматически формируется сумма налога исходя из налоговой базы и установленных ставок.

Внимание

От редакции: если у предприятия два вида деятельности – общепит и услуги по предоставлению помещений в аренду, применить льготу в соответствии с подп. "а" п. 1 №УП-6029 от 20.07. 2020 г. оно сможет только по виду деятельности, преобладающему над другими видами деятельности:

- если это общепит – на сумму доходов от общепита;

- если предприятие специализируется на предоставлении помещений в аренду – на сумму доходов от аренды.

![]()

Экспертлар ўз нуқтаи назарларидан келиб чиққан ҳолда тушунтириш берганлар, бу Сизнинг мустақил қарор қабул қилишингиз учун асос бўлади.