Пригодятся в феврале материалы экспертов:

Дебиторлик қарзини сўндиришни жадаллаштириш вариантларидан бири – бу талаб қилиш ҳуқуқидан воз кечиш. Бундай битимлар натижасида тарафларда даромад ҳам, зарар ҳам вужудга келиши мумкин.

«Норма» етакчи эксперти Наталья МЕМЕТОВА бундай вазиятлар ҳақида батафсил тушунтирди:

- Талабдан воз кечиш битим бўйича ёки қонун асосида кредиторнинг қарзни талаб қилиш ҳуқуқининг ўтишини назарда тутади  . Агар у битимга асосланган бўлса, битимнинг ўзи каби - оддий ёзма ёки нотариал шаклда амалга оширилади .

. Агар у битимга асосланган бўлса, битимнинг ўзи каби - оддий ёзма ёки нотариал шаклда амалга оширилади .

Талаб қилиш ҳуқуқидан воз кечишдан олинган даромад қуйидагиларнинг ўртасидаги ижобий фарқ сифатида вужудга келади :

- сотиб олувчида – сўндирилган қарз суммаси ва уни олиш нархи ўртасидаги ижобий фарқ сифатида;

- кредиторда – қарзни сотиш нархи ва қарз суммаси ўртасидаги ижобий фарқ сифатида;

- қарз қайта сотилган тақдирда - реализация қилиш суммаси ва талаб қилиш ҳуқуқини сотиб олиш бўйича харажатлар суммаси ўртасидаги ижобий фарқ сифатида.

Даромад талаб қилиш ҳуқуқидан воз кечиш амалга оширилган ҳисобот даврида эътироф этилади. Яъни, воз кечиш бўйича шартнома тузилганда.

У Фойда солиғи ҳисоб-китобига 1-илованинг 100-сатрида акс эттирилади .

Воз кечиш шартномасига кўра олинган салбий фарқ фойда солиғи ҳисоб-китобида чегириб ташланадиган зарар ҳисобланади.

Даромадни эътироф этиш ҳолларини мисолларда кўриб чиқамиз.

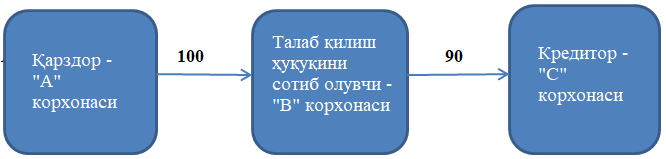

1. Қарзни олувчида даромад

Талаб қилиш ҳуқуқидан воз кечиш бўйича шартномага биноан “В” корхонаси “С” кредитордан 100 млн сўмлик қарзни, унинг учун 90 млн сўм тўлаб сотиб олди. Кейинроқ “А” қарздор “В” корхонасига қарзни тўлиқ сўндирди. “В” корхонаси даромад олди: 100 – 90 = 10 млн сўм.

“В” корхонасида бухгалтерия ҳисоби:

|

№ |

Хўжалик операцияларининг мазмуни |

Сумма, минг сўм |

Счётлар корреспонденцияси |

Тасдиқловчи ҳужжатлар |

|

|

Дебет |

Кредит |

||||

|

1 |

Талабдан воз кечиш шартномаси бўйича кредиторнинг ҳуқуқини сотиб олиш акс эттирилади |

90 000 10 000 |

|

|

Талабдан воз кечиш шартномаси |

|

2 |

“А” корхонасидан пул маблағларини олиш акс эттирилади |

100 000 |

Банк кўчирмаси

|

||

Эътибор беринг

Даромад қарздор қарзни сўндирганда эмас, балки воз кечиш амалга оширилганда (шартнома тузилганда) эътироф этилади.2. Кредиторда даромад

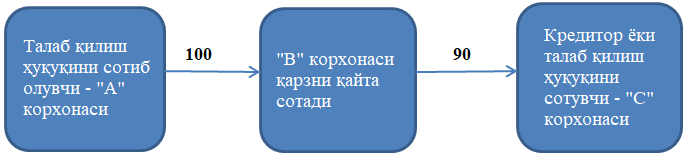

Агар кредитор қарзни талаб қилиш ҳуқуқини қарзнинг ўзидан қимматроққа сотса, унда даромад вужудга келади.

Талаб қилиш ҳуқуқидан воз кечиш бўйича шартномага биноан “В” корхонаси “С” корхонасининг 90 млн сўм суммасидаги қарзини “А” корхонасига 100 млн сўмга сотади.

Талаб қилиш ҳуқуқидан воз кечиш бўйича шартномани тузиш пайтида “В” корхонаси даромадни эътироф этади: 100 – 90 = 10 млн сўм.

“В” корхонасида бухгалтерия ҳисоби:

|

№ |

Хўжалик операцияларининг мазмуни |

Сумма, минг сўм |

Счётлар корреспонденцияси |

Тасдиқловчи ҳужжатлар |

|

|

Дебет |

Кредит |

||||

|

1 |

“С” корхонасининг қарзини ҳисобдан чиқариш акс эттирилади |

90 000

|

|

“С” корхонаси қарзининг ҳисоби счёти |

Талабдан воз кечиш бўйича шартнома |

|

2 |

Талабдан воз кечиш бўйича шартномага асосан кредиторнинг ҳуқуқини реализация қилиш қиймати акс эттирилади |

100 000 |

9220* |

||

|

3 |

Талаб қилиш ҳуқуқидан воз кечишдан олинган даромад акс эттирилади |

10 000 |

|||

|

4 |

“А” корхонасидан талаб қилиш ҳуқуқи учун пул тушганлиги акс эттирилади |

100 000 |

Банк кўчирмаси |

||

*“В” корхонасининг дебиторлик қарзи – бу актив бўлганлиги боис, реализация қилишни ҳисобда 9220-счёт “Бошқа активларнинг чиқиб кетиши”ни қўллаган ҳолда акс эттириш мумкин.

3. Қарзни қайта сотувчи корхонада даромад

Мазкур ҳолда агар қарзни олганига нисбатан қимматроқ сотса, корхона даромад олади. Бу вазиятда корхона талаб қилиш ҳуқуқидан воз кечиш бўйича иккита битимда иштирок этади.

Талаб қилиш ҳуқуқидан воз кечиш бўйича шартномага асосан “В” корхонаси “С” кредитордан (сотувчи) қарзни 90 млн сўм нарх бўйича сотиб олади, бошқа талаб қилиш ҳуқуқидан воз кетиш бўйича шартномага биноан эса “А” корхонасига худди шу қарзни 100 млн сўмга сотади.

Агар сотиб олинган қарзнинг суммаси 90 млн сўмдан юқори бўлса, корхона биринчи шартномани тузиш пайтида қарз суммаси ва уни сотиб олиш қиймати ўртасидаги фарққа даромадни эътироф этади. Бу вазият биринчи мисолда келтирилган.

Иккинчи талаб қилиш ҳуқуқидан воз кетиш бўйича шартномани тузиш пайтида “В” корхонаси даромадни эътироф этади: 100 – 90 = 10 млн сўм.

“В” корхонасида бухгалтерия ҳисоби:

|

№ |

Хўжалик операцияларининг мазмуни |

Сумма, минг сўм |

Счётлар корреспонденцияси |

Тасдиқловчи ҳужжатлар |

|

|

Дебет |

Кредит |

||||

|

1 |

Талабдан воз кечиш шартномаси бўйича ҳуқуқни сотиб олиш акс эттирилади |

90 000

|

(субконто – «С» корхонаси) |

|

1-сон Талабдан воз кечиш шартномаси, банк кўчирмаси |

|

2 |

“С” корхонасидан қарзни сотиб олиш қийматини ҳисобдан чиқариш акс эттирилади |

90 000 |

(субконто – «С» корхонаси) |

2-сон Талабдан воз кечиш шартномаси |

|

|

3 |

“А” корхонасига қарзни реализация қилиш қиймати акс эттирилади |

100 000 |

(субконто –«А» корхонаси) |

||

|

4 |

Талаб қилиш ҳуқуқидан воз кечишдан олинган даромад акс эттирилади |

10 000 |

|||

|

5 |

2-сон шартнома бўйича талаб қилиш ҳуқуқи учун пул тушганлиги акс эттирилади |

100 000 |

(субконто – «А» корхонаси) |

Банк кўчирмаси |

|

![]()