Пригодятся бухгалтерам в июле:

13 апреля ГНК закрыл возможность отправки ЭСФ со знаком «минус». Специально для buxgalter.uz ситуацию прокомментировала налоговый консультант Гульнора ЭРГАШЕВА:

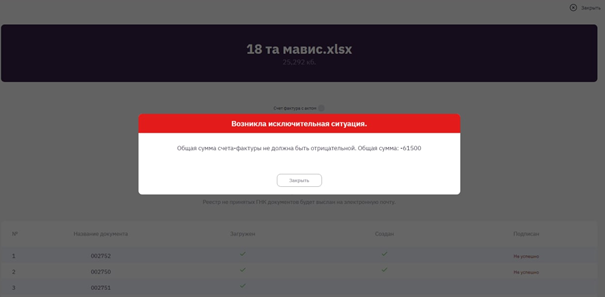

– «До 13 апреля бухгалтеры могли отправлять стандартные счета-фактуры с «минусом», теперь такой возможности нет. При попытке сформировать «минусовый» ЭСФ пользователь видит следующее сообщение:

В принципе, это правильно. Объясню – почему.

Формирование счета-фактуры со знаком «минус» предусмотрено только для определенных ситуаций и только в опции «дополнительного» ЭСФ, который должен скорректировать сумму по основному ЭСФ. В соответствии со ст. 257 НК это делается:

1) при возврате товара. К примеру, крупный супермаркет берет под реализацию кондитерские, молочные или мясные изделия. По истечении срока годности продукта он возвращает непроданные остатки производителю;

2) при изменениях в условиях договора. К примеру, могла измениться стоимость товара. В этом случае делается допсоглашение к договору;

3) при отказе от получения товара. К примеру, торговая точка принимает решение больше не приобретать у поставщика какие-то наименования товара;

4) в случае предоставления поставщиком денежной скидки после основной поставки товара – к последующим поставкам. Такое условие должно быть оговорено в договоре. Обычно скидка применяется после выполнения покупателем определенных условий.

Я считаю, что, в принципе, это правильно, что ГНК отключил возможность формировать стандартные счета-фактуры со знаком «минус», потому что самостоятельных основных счетов-фактур в перечисленных случаях действительно не должно быть.

Передача товара от поставщика к покупателю никак не может проходить со знаком «минус» по основному счету-фактуре. Корректировать можно только дополнительными.

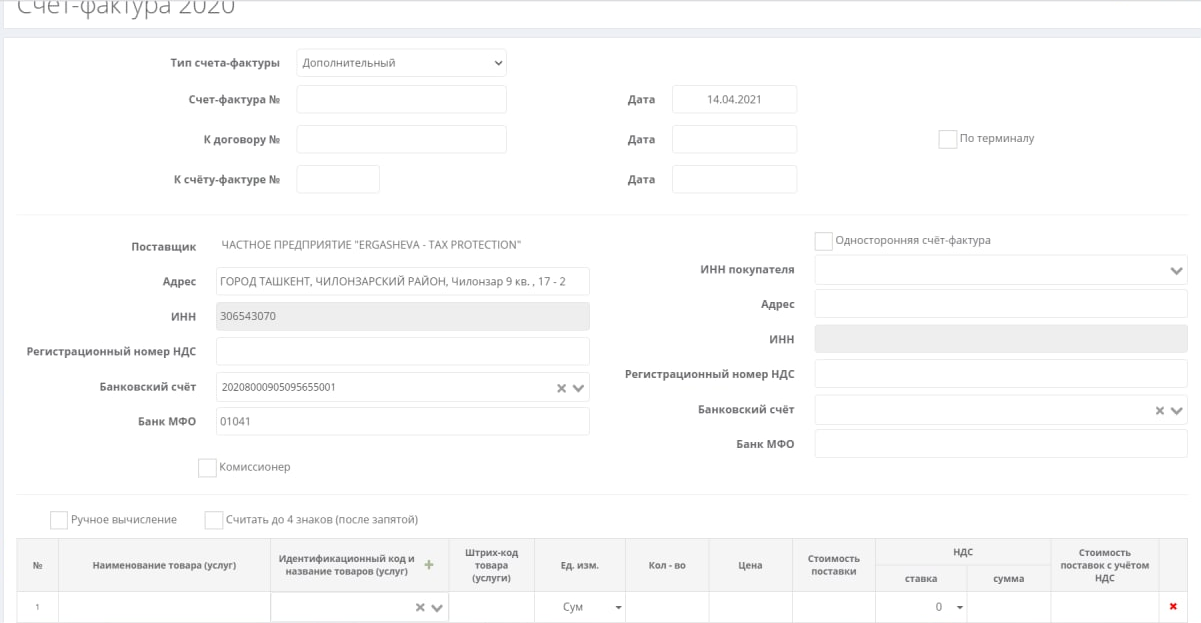

Вот так выглядит основной счет-фактура:

Вот так – дополнительный:

Думаю, что не все поставщики товара при возврате, отказе, изменении условий договора или применении денежных скидок обращали внимание на то, правильно ли оформлялись «минусовые» корректировочные ЭСФ.

К примеру, у поставщика в течение месяца было 50 ЭСФ на поставку кондитерских изделий. В конце месяца торговые точки реализовали не весь товар, а срок годности истекает. Необходимо оформлять возврат. В этой ситуации нужно по всем позициям, подлежащим возврату, выписывать дополнительные счета-фактуры. Если бухгалтер ленится и выписывает к накладной на возврат один счет-фактуру со знаком «минус» на весь объем по возврату, это неправильно.

Нерешенные вопросы

Остался нерешенным вопрос по формированию дополнительных корректировочных счетов-фактур. Когда в системе выбирается опция «доп. Счет-фактура», бухгалтер должен показать к нему основной счет-фактуру, к которому создается корректировочный.

Второй момент, с которым бухгалтеры сейчас столкнулись в связи с закрытием возможности формировать стандартные счета-фактуры со знаком «минус», связан с ЭСФ по КПК. Когда продавец выставляет ЭСФ по требованию покупателя, делавшего покупку по КПК через онлайн-ККМ, у продавца нет возможности отследить ЭСФ по данной конкретной продаже, поскольку все продажи в реестре садятся безымянными в совокупную сумму. Если не формировать в данной ситуации «минусовый» ЭСФ, у продавца данная сумма задвоится.

До настоящего времени ГНК рекомендовал решать эту проблему выставлением «минусовых» счетов-фактур. Проблема только в том, что теперь они возможны только как дополнительные. А что делать, если не было основного ЭСФ?

Напомним, что теперь все продажи садятся в реестр общей суммой. Этот вопрос в данный момент не урегулирован.

В данной ситуации мы ожидаем разъяснений от ГНК:

- Как оформлять дополнительный корректировочный счет-фактуру со знаком «минус» в ситуации, когда нет основного?

- Какой датой оформлять этот ЭСФ?

- Технически возможно ли сейчас отправить дополнительный ЭСФ, который не привязан к основному?».

Подготовила Саида ДЖАНИЗАКОВА

Рекомендации экспертов «Нормы» по работе с онлайн-ККМ:

- Как работать с онлайн-ККМ

- Как перейти на онлайн-ККМ или виртуальную кассу

- Как оборудовать новую торговую точку контрольно-кассовой техникой

Также читайте по теме:

- Какие проблемы выявил поспешный переход на новое налоговое администрирование ЭСФ

- ГНК разъяснил, нужно ли выдавать чеки при бесконтактных платежах

- Все продажи комиссионеров стали выручкой. Где решение проблемы

- Как оформить возврат денег, рассрочку и собственную выручку после апрельских обновлений в системе ЭСФ

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.