Бухгалтерларга июлда керак бўлади:

Эътибор беринг

Материал фақат асосий фаолият тури бўйича имтиёзни қўллаш имконияти тўғрисида қўшимча билан тўлдирилди.1 июлдан 31 декабрга қадар умумий овқатланиш ва биноларни ижарага бериш фаолияти билан шуғулланувчи корхоналар айланмадан олинадиган солиқ тўлашдан озод этилган  . ДСҚ тегишли Айланмадан олинадиган солиқ ҳисоб-китобини тўлдириш бўйича қўлланмани ишлаб чиқди, buxgalter.uz эса, одатдагидек, тафсилотларни аниқлаштирди.

. ДСҚ тегишли Айланмадан олинадиган солиқ ҳисоб-китобини тўлдириш бўйича қўлланмани ишлаб чиқди, buxgalter.uz эса, одатдагидек, тафсилотларни аниқлаштирди.

Ҳисоб-китоб шакли ДСҚнинг 24.02.2020 йилдаги 3221-сон қарорига 9-илова билан тасдиқланган.

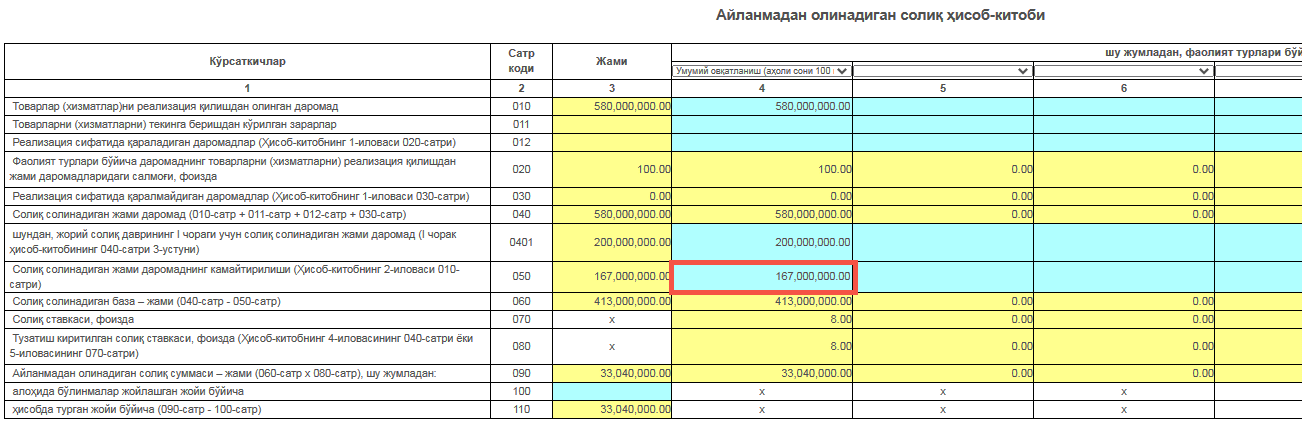

Ҳисоб-китоб йил бошидан ўсиб борувчи якун билан cўмда тўлдирилади.

Эътибор беринг

Умумий овқатланиш соҳасидаги мустақил юридик шахс бўлмаган турли аҳоли пунктларида жойлашган бир қанча нуқталарга эга солиқ тўловчилар улар бўйича алоҳида-алоҳида ҳисоб юритиши ҳамда солиқ тўловчиларнинг тегишли тоифаларини танлаши лозим.Айланмадан олинадиган солиқ ҳисоб-китобида фаолият турлари солиқ тўловчи томонидан мустақил равишда шакллантирилади.

“Товарларни (хизматларни) реализация қилишдан олинган даромад” 010-сатрда фаолият турлари бўйича СКнинг 463-моддасига биноан солиқ солиш объекти сифатида қараладиган даромадлар миқдори кўрсатилади.

ПФ-6029-сон Фармон бўйича имтиёз 2020 йил 1 июлдан жорий этилганлиги боис, у даромадларга нисбатан жорий йилнинг III ва IV чоракларида қўлланилади.

III ва IV чоракларда олинган даромадлар Айланмадан олинадиган солиқ ҳисоб-китобининг “Солиқ солинадиган жами даромаднинг камайтирилиши” номли 2-иловаси иккинчи бўлимида норматив-ҳуқуқий ҳужжатларга асосан солиқ солинадиган базани аниқлашда чегириб ташланадиган даромадлар қисмида акс эттирилади. Солиқ солинадиган ялпи тушумнинг камайтирилиши лозим бўлган жами даромадлар суммаси мазкур илованинг 010-сатрида жамланади - умумий овқатланиш ёки биноларни ижарага бериш (ихтисослашган корхоналар томонидан) хизматларидан олинган даромад суммаси.

Ҳисоб-китобнинг 050-сатри фаолият турлари бўйича тегишлича Ҳисоб-китоб шаклига 2-илованинг 010-сатрида жамланган жами даромадни камайтирадиган даромадларига тенг сумма кўрсатилади: тегишли фаолият тури бўйича: умумий овқатланиш ёки биноларни ижарага бериш (ихтисослашган корхоналар томонидан) хизматларидан олинган даромад суммаси.

Ҳисоб-китобнинг 060-сатри имтиёзга эга корхоналарнинг жами даромадларидан III ва IV чоракларда олинган даромадлари чегирилган ҳолда автоматик тарзда шаклланади.

Ҳисоб-китобнинг 070-сатрида фаолият турлари бўйича белгиланган тегишли солиқ ставкалари автоматик тарзда шаклланади. Эслатиб ўтамиз, айланмадан олинадиган солиқ ставкалари СКнинг 467-моддасида белгиланган.

Ҳисоб-китобнинг 090-сатрида ҳисоблаб чиқарилган солиқ солинадиган база ва белгиланган ставкаларидан келиб чиқиб автоматик тарзда солиқ суммаси аниқланади.

Эътибор беринг

Таҳририятдан: агар корхонада иккита фаолият тури - умумий овқатланиш ёки биноларни ижарага бериш бўлса, 20.07.2020 йилдаги ПФ-6029-сон Фармоннинг 1-банди “а” кичик бандига мувофиқ имтиёзни у фақат бошқа фаолият турларидан устун бўлган фаолият турига нисбатан қўллаши мумкин:

- агар бу умумий овқатланиш бўлса – умумий овқатланишдан олинган даваод суммасига;

- агар корхона биноларни ижарага беришга ихтисослашган бўлса – ижарадан олинган даромад суммасига.