Сизга апрель ойида қуйидагилар керак бўлиши мумкин:

«ElectEx» консалтинг компанияси акциядорлик жамиятларининг 2015-2018 йиллар учун ХМҲС бўйича эълон қилинган молиявий ҳисоботи ва ушбу ҳисоботга ХАС бўйича аудиторлик хулосаларини таҳлил қилди. Шарҳ ва танлаб берилган баҳонинг кўрсатишича, компаниялар бундай ҳисоботни тайёрлаш учун салмоқли харажат қилишига қарамай, ушбу давр учун чоп этилган аксарият ҳисобот комплектларида жиддий хатолар мавжуд, улар ХМҲСга номувофиқликка олиб келади. Бу листинг компанияларига, шу жумладан – акцияларни биржада бирламчи ва иккиламчи жойлаштирадиганларига (IPO ва SPO) ҳам тегишли.

1. Барча АЖлар ХМҲС бўйича ҳисоботни чоп эмайди.

2015 ҳисобот йили натижаларидан бошлаб АЖлар ХМҲС бўйича ўз йиллик молиявий ҳисоботларини тузишлари, аудитдан ўтказишлари ва чоп этишлари шарт ![]()

![]() .

.

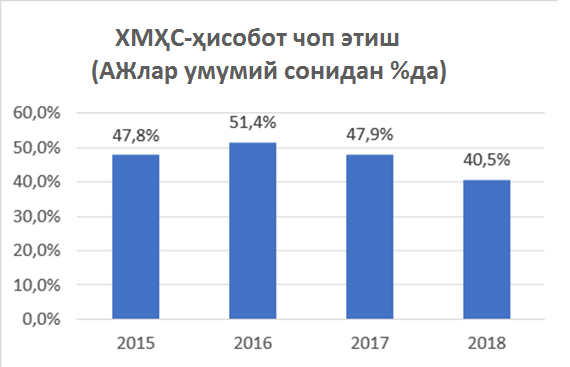

Таҳлилнинг кўрсатишича, ўтган 4 йил ичида АЖларнинг ярмидан ортиғи фақат 2016 йил учун молиявий ҳисобот бўйича қонун талабини расман бажарган. Қолган АЖлар молиявий ҳисоботни умуман чоп этмаганлар. Йил сайин қонунбузарлар сони ортиб бормоқда.

Ўрта ҳисобда шу 4 йил ичида юридик жиҳатдан қарийб 600 та АЖ мавжуд бўлган. 2018 ҳисобот йилида 368 та АЖ (салкам 60%и) ХМҲС бўйича молиявий ҳисобот чоп этмаган.

Листинг АЖлар билан боғлиқ вазият бирмунча яхши. Шу муносабат билан қуйидаги масалалар юзасидан биржага саволлар туғилади:

- листинг қоидаларига риоя этиш бўйича;

- листинг эмитентларининг ХМҲС бўйича молиявий ҳисоботни чоп этиш тўғрисидаги қонун ҳужжатлари талабларини бажариши устидан лоақал расмий назорат ўрнатилгани ҳақида;

- эмитентларни огоҳлантириш тизими ҳақида;

- жарималар солиниши ҳақида ва ҳ.к.

193 та АЖ (шу жумладан – 20 та листинг АЖ) 4 ҳисобот йили (2015 - 2018 йй.) давомида ХМҲС бўйича молиявий ҳисоботни бирон марта чоп этмаган. Бу АЖлар умумий сонининг тахминан 32%ига тенг. Жуда ибратли рақам, у мазкур АЖларнинг ташкилий-ҳуқуқий шаклини сақлаб қолиш мақсадга мувофиқми, деган саволни ҳам қўяди.

2. Чоп этилаётган ХМҲС бўйича молиявий ҳисобот комплекти – тўлиқ эмас.

1-ХМҲС (IAS) «Молиявий ҳисоботни тақдим этиш»га мувофиқ, унинг тўлиқ комплекти 5 та ҳисобот шаклини ўз ичига олади:

- Молиявий аҳволи тўғрисида ҳисобот (БҲМС бўйича 1-сон шакл аналоги, яъни бухгалтерия баланси);

- Фойда ёки зарар ва бошқа жами даромад тўғрисида ҳисобот (БҲМС бўйича 2-сон шакл аналоги, яъни молиявий натижалар тўғрисида ҳисобот);

- Хусусий капиталдаги ўзгаришлар тўғрисида ҳисобот (БҲМС бўйича 5-сон шакл аналоги);

- Пул маблағларининг ҳаракати тўғрисида ҳисобот (БҲМС бўйича 4-сон шакл аналоги);

- Ҳисоб сиёсатининг муҳим қоидалари ва бошқа тушунтириш берувчи ахборотдан ташкил топган изоҳлар (БҲМС бўйича изоҳлар, ҳисоб-китоблар ва тушунтиришлар аналоги).

Чоп этилган АЖ молиявий ҳисоботи комплектларининг ўндан бир қисмигина 1-ХМҲС (IAS)га мувофиқ ХМҲС бўйича молиявий ҳисоботнинг тўлиқ комплектидан иборат.

Шаклланган тамойилга эътибор беринг: борган сари кўп АЖлар молиявий ҳисоботсиз фақат аудиторлик хулосасини чоп этиш етарли деб ҳисобламоқда, ушбу хулосада мустақил аудитор молиявий ҳисобот ҳақида фикр билдириши, ҳисобот эса аудиторлик хулосасига илова қилиниши керак.

Консолидацияланган молиявий ҳисобот (ёки улушли иштирок этиш усулидан фойдаланган ҳолда ҳисобот) чоп этишлари шарт бўлган атиги 15%га яқин АЖлар ушбу талабни бажармоқда. 4 йил ичида вазият деярли ўзгармади. Бу ҳам аксарият корхоналар шу давр ичида вазиятни ўнглаш учун ҳеч қандай чора кўрмаганликларининг жуда ибратли далилидир.

3. Аудиторлик хулосалари ХАС талабларига мувофиқ эмас.

«Акциядорлик жамиятлари ва акциядорларнинг ҳуқуқларини ҳимоя қилиш тўғрисида»ги Қонуннинг 102-моддасига мувофиқ, АЖлар ХМҲС бўйича молиявий ҳисоботни ХАСга мувофиқ аудитдан ўтказиши шарт.

Афсуски, ХМҲС бўйича йиллик молиявий ҳисобот билан бирга чоп этилиши керак бўлган ХАС бўйича аудиторлик хулосаларининг кўпчилиги ХАС 700 стандарти (қайта кўриб чиқилган) талаб этадиган шаклга мос келмайди. Ушбу қайта кўриб чиқилган стандарт 3 йилдан буён амал қилаётганига қарамай, аҳвол шу. Аудиторлар аудиторлик хулосаларини 3 йил аввал долзарблигини йўқотган шаклда «чизишда» давом этмоқдалар.

Қимматли қоғозлари уюштирилган савдоларга қўйилган компанияларнинг молиявий ҳисоботини текшириш натижасида ХАС бўйича аудиторлик хулосаларининг аксариятида «Аудитнинг муҳим масалалари» бўлими умуман йўқ. У эса мавжуд бўлиши керак – ХАСнинг тегишли талаби 3 йилдан буён амал қилмоқда.

Кўп ҳолларда аудиторлик хулосасида модификацияланмаган фикр билдирилади. Ушбу хулосага иловада қуйидагиларни кўрамиз:

- ё молиявий ҳисоботнинг тўлиқ бўлмаган комплектини;

- ё консолидацияланган молиявий ҳисобот тайёрлаш тўғрисидаги талабга риоя этилмаган АЖ молиявий ҳисоботи комплектини;

- ё молиявий ҳисобот буткул мавжуд эмаслигини.

Мазкур ҳолатда ҳисоботни чоп этишга тайёрлаш жараёнининг бир қатор иштирокчилари мавжуд, улар ҳисоботни тайёрлаш ва чоп этишга доир талабларни бузишлари мумкин. Ушбу масалада мазкур иштирокчиларнинг (аудиторларнинг ва ҳисобот бераётган АЖ раҳбарларининг) жавобгарлиги регулятор томонидан назорат қилиниши зарур.

Бунда Президентнинг 19.09.2018 йилдаги «Ўзбекистон Республикасида аудиторлик фаолиятини янада ривожлантириш чора-тадбирлари тўғрисида»ги ПҚ-3946-сон қарори 5-бандига мувофиқ, 2020 йил 1 январдан аудиторлик ташкилотлари аудиторлик фаолиятини фақат ХАС асосида амалга оширишлари кераклигини эслатиб ўтиш жоиз.

Кўрсатилган далиллар муносабати билан ўринли савол юзага келади: аудиторлар 2020 йил 1 январдан АФМСни ХАСга тўлиқ алмаштиришга тайёрмилар? Жуда шубҳали…

Ким айбдор?

Аслида, бунинг бир нечта сабаби бор.

1. ХМҲС ва ХАС бўйича малакали аудиторлар ва маслаҳатчилар йўқ.

Одатда бундай ҳолларда биринчи бўлиб малакали мутахассислар йўқлигини кўрсатадилар.

Амалда АЖда ХМҲС бўйича молиявий ҳисоботни корхона ходимлари эмас, кўп ҳолларда жалб этилган ташқи маслаҳатчилар ва ҳатто кейинчалик уни ўзлари аудитдан ўтказадиган аудиторлар тайёрлайди.

Шу сабабли нафақат корхоналарда малакали мутахассислар йўқлиги ҳақида (кўпгина корхоналарда ХМҲС бўйича молиявий ҳисобот тайёрлаш бўлимлари ташкил этилмаган), балки малакали маслаҳатчилар ва аудиторлар йўқлиги ҳақида гапириш лозим.

2. АЖдаги заиф корпоратив бошқарув.

Иккинчи очиқ-ойдин сабаб – АЖдаги заиф корпоратив бошқарув ва регулятор – давлат органи унинг сифатини баҳолашга расмий ёндашишида. Янада ривожланган мамлакатларда самарали корпоратив бошқарув, бошқа жиҳатлардан ташқари, самарали ҳисоб тизими, молиявий ҳисобот тайёрлаш ва аудитни (ички ва ташқи) ҳам назарда тутади.

3. Бош сабаб – ХМҲС бўйича молиявий ҳисобот ва ХАС бўйича аудит сифати устидан самарали давлат назорати тизими йўқлигида.

Кўпгина ривожланган ва ривожланаётган мамлакатлардан фарқли равишда Ўзбекистонда ХМҲС бўйича молиявий ҳисобот ва ХАС бўйича ушбу ҳисоботни аудитдан ўтказиш сифати устидан самарали давлат назорати тизими мавжуд эмас. Тақдим этилаётган ХМҲС бўйича молиявий ҳисобот сифати учун корхоналар зиммасига жавобгарлик юклатилмагани боис ушбу корхоналар раҳбарияти бу масалага расман ёндашадилар. Шу сабабли ХМҲС бўйича молиявий ҳисобот сифатини таъминлаш учун малакали мутахассислар ва корпоратив бошқарув тизими мавжуд бўлишининг ўзи етарли эмас. Самарали назорат ўрнатилмагани учун ХМҲС бўйича молиявий ҳисобот сифатига риоя этиш ҳақидаги давлат талаби билан ХМҲС ва ХАС бўйича малакали мутахассисларга пировард талаб ўртасида алоқа ўрнатишнинг имкони бўлмаяпти.

Ҳисобот муаллифлари ХМҲС бўйича молиявий ҳисобот сифати устидан самарали давлат назорати тизими ўрнатилса, пировард натижада ХМҲС бўйича сифатли молиявий ҳисобот ва уни ХАС бўйича сифатли аудитдан ўтказиш жараёни бошланишига ишонадилар.

«ElectEx» компанияси экспертлари чиқарган асосий хулоса шундан иборат, у халқаро тадқиқотлар билан ҳам тасдиқланади. «Эмитентларнинг молиявий ҳисобот стандартларига риоя этишини мустақил текшириш амалиёти шарҳи»ни («ПрайсвотерхаусКуперс Аудит» АЖ – РФ иштирокида ХМҲСни қўллаш бўйича идоралараро ишчи гуруҳ қарорига кўра тайёрланган) мисол сифатида келтиришимиз мумкин.

РФ Молия вазирлиги 2019 йил 4 декабрда қабул қилган Россия Федерациясида консолидацияланган молиявий ҳисоботда ХМҲСни қўллаш амалиёти тўғрисидаги ҳужжатни ҳам келтириш жоиз, айниқса ҳужжат сўнгидаги хулосалар фойдали.

Ниҳоят, яқин қўшниларимизда юзага келаётган вазият ҳақида эслатиб ўтиш жоиз. Масалан, Қозоғистон Республикасида 2006 йилдан (яъни 14 йилдан) буён акциядорлик жамиятлари учун ХМҲС-ҳисобот тузиш талаб қилинаётган бўлса ҳам, ушбу ҳисобот сифати Қозоғистондаги мутахассисларни жиддий ташвишга солмоқда. Бу ҳам назорат ўрнатмаганлик натижасидир.

Нима қилмоқ керак?

Шарҳ муаллифлари қуйидаги таклифларни киритадилар:

- Аввало – илғор жаҳон амалиёти асосида ХМҲС бўйича молиявий ҳисобот тайёрлаш сифати устидан самарали давлат назорати тизимини яратиш. Ўзбекистон Республикаси Молия вазирлиги тузилмасида (ёхуд Капитал бозорини ривожлантириш агентлиги тузилмасида) ХМҲС бўйича молиявий ҳисоботни мониторинг қилиш ва текшириш бўлимини ташкил этишни, унинг учун тегишли қоидалар ишлаб чиқишни ва унга тегишли ваколатлар беришни таклиф этамиз. Жаҳон тажрибасининг кўрсатишича, ушбу асосий тизим ташкил этувчи омилисиз ҳар қандай бошқа тадбирлар самарасиз ва ишончсиз бўлади.

- Олий ва қўшимча таълим тизимида, биринчи навбатда – ўзбек тилида ХМҲС ва ХАСни сифатли, чуқур ва осон ўрганиш учун шарт-шароитлар яратиш.

- Молия ва бухгалтерия ҳисоби соҳасидаги (ACCA, CIMA), шу жумладан ўзбек тилида маҳаллийлаштириш имконияти билан халқаро сертификатлаш дастурларини жалб этиш.

- Мазкур юридик шахсга аудиторлик текшируви билан қамраб олинган даврда қуйидаги профессионал хизматларни кўрсатувчи аудиторлик ташкилоти ва аудитор томонидан аудиторлик текшируви ўтказилишини қонун орқали чеклаш:

- ХМҲСга мувофиқ бухгалтерия ҳисобини йўлга қўйиш;

- ХМҲСга мувофиқ бухгалтерия ҳисобини тиклаш;

- ХМҲСга мувофиқ бухгалтерия ҳисобини юритиш;

- ХМҲС талабларига мувофиқ молиявий ҳисобот тузиш.

Яқинда ҚҲТБТ порталида жойлаштирилган Президентнинг «Молиявий ҳисоботнинг халқаро стандартларига ўтишнинг қўшимча чора-тадбирлари тўғрисида»ги қарори лойиҳаси муаммони ечишда ёрдам берадими?

«ElectEx» экспертлари ушбу лойиҳа, афсуски, жуда заиф эканлигини қайд этишга мажбурлар. Унинг тузувчилари АЖ молиявий ҳисоботини ХМҲС бўйича чоп этишга оид тўрт йиллик тажрибанинг объектив далилларини инобатга олмаганлар. Тадқиқот муаллифларининг фикрича, 4 йил – ХМҲС бўйича молиявий ҳисобот ва ушбу ҳисоботга ХАС бўйича аудиторлик хулосаларини назоратсиз тайёрлашнинг мавжуд тизимини баҳолаш ва самарасизлигини тан олиш учун етарли муддат.

Бундан ташқари, лойиҳада молиявий ҳисоботни ХМҲС бўйича тузиш мажбурияти жорий этилаётган корхоналар орасида «устав фондида давлат улуши бўлган хўжалик юритувчи субъектлар» кўрсатилган. У кўп корхоналарни ўз ичига олади, уларнинг аксарияти активларининг ҳажми, даромадлари, фойдаси, ходимлари сони ва ҳ.к. кўрсаткичлар бўйича нисбатан кичик саналади. Ушбу корхоналарнинг барчасидан молиявий ҳисоботни ХМҲС бўйича тузишни талаб қилиш давлат бюджетига қўшимча молиявий юк бўлиб тушади. ХМҲС бўйича сифатли молиявий ҳисобот тайёрлаш бошланғич босқичда ва келгусида доимий сарф-харажатларни, ташкилий саъй-ҳаракатларни талаб этади, буни эса ҳамма корхоналар ҳам ўзига эп кўра олмайди. Бошқа томондан, бу ҳолда бундай ҳисоботдан арзимас наф олиниши мумкин. Шундан келиб чиққан ҳолда нисбатан йирик корхоналар учун ХМҲС бўйича молиявий ҳисобот тайёрлаш талаби жорий этилиши мақсадга мувофиқ.

Шунингдек ушбу НҲҲ лойиҳасида, «ElectEx» экспертларининг фикрича, анча қатъий ва нореал ўтиш муддатлари (1-2 йил) кўрсатилган. Уларнинг фикрича, чораклик ҳисобот талаблари аста-секин жорий этилишини ва ХМҲС бўйича ҳисоботнинг электрон шакллари ишлаб чиқилишини инобатга олган ҳолда камида 5 йил давомида босқичма-босқич ва изчил ўтиш лозим.

Шарҳ муаллифлари Президент қарорининг муқобил вариантини тайёрладилар. Унда Ўзбекистон Республикасидаги йирик корхоналарнинг ХМҲС бўйича молиявий ҳисобот тайёрлашга аста-секин ўтиши бўйича аниқ амалий чора-тадбирлар ва босқичлар таклиф этилган. Ушбу қарор лойиҳаси 2019 йил сентябрда ЎзР Молия вазирлигига йўлланган, кейинроқ эса эркин кириладиган қилиб бу ерга жойлаштирилган.

Муаллифлар ҚҲТБТ порталида жойлаштирилган Президент қарори лойиҳасини, муқобил лойиҳага асосланган ва ушбу мақолада кўтарилган саволларни ҳисобга олган ҳолда, жиддий қайта ишлашни таклиф этмоқдалар. Мазкур иккита лойиҳани бирлаштириб, бирлаштирилган, сифат жиҳатдан ишлов берилган лойиҳани яқин орада жамоатчилик муҳокамасига қўйиш таклиф этилмоқда.

Татьяна НАЗАРОВА, «ElectEx» компаниясининг директори, ACCA DipIFR,

Андрей БАЙРАШЕВ, «ElectEx» компаниясининг ХМҲС ва бошқарув ҳисоби бўйича эксперти, АССАDipIFR, CIMA AdvDip MA

Ҳаволалар:

«ElectEx» компанияси томонидан тайёрланган Президентнинг «Молиявий ҳисоботнинг халқаро стандартларини босқичма-босқич жорий этиш чора-тадбирлари тўғрисида»ги қарори лойиҳаси: https://yadi.sk/i/F_k_5V-EfD9ZJg

Акциядорлик жамиятларининг 2015-2018 ҳисобот йиллари учун ХМҲС бўйича чоп этилган молиявий ҳисоботи ва ушбу ҳисоботга ХАС бўйича чоп этилган аудиторлик хулосаларнинг ХМҲС ва ХАС талабларига мувофиқлиги юзасидан «ElectEx» компанияси томонидан тайёрланган шарҳ: https://yadi.sk/i/2CHy8LJUWMKsEw

Шарҳга илова қилинадиган миқдор кўрсаткичлари қайд этилган MS Excel файл: https://yadi.sk/i/50kPaGeJloM0xw

Эмитентларнинг молиявий ҳисобот стандартларига риоя этишини мустақил текшириш амалиёти шарҳи («ПрайсвотерхаусКуперс Аудит» АЖ – Россия Федерацияси иштирокида ХМҲСни қўллаш бўйича идоралараро ишчи гуруҳ қарорига кўра тайёрланган):

2015-2018 йилларда «Консолидацияланган молиявий ҳисобот тўғрисида»ги Федерал қонунни қўллаш амалиёти ҳақида АХБОРОТ (Россия Федерацияси):

https://www.minfin.ru/common/upload/library/2019/12/main/analiz_prim_FZ_-_27.11.2019.docx

Мулкчиликнинг турли шаклларидаги ташкилотларда ХМҲСни қўллаш сифатини ошириш йўллари (Қозоғистон Республикаси):