Бухгалтерлар учун батафсил тушунтиришлар:

Чет эллик мутахассис даромадларига солиқ солишда ЖШДСнинг қайси ставкаси қўлланилади

Шанба 15 август куни, аниқроғи душанба 17 август куни ЖШДС ва ижтимоий солиқ бўйича ҳисобот тақдим этиш ва солиқларни тўлашнинг муддати тугайди. Амалиётда бухгалтерларда маҳаллий компаниялар томонидан жалб этиладиган чет эллик мутахассислар даромадларига солиқ солиш бўйича саволлар туғилади. Buxgalter.uz илтимосига биноан уларга «Team University» МЧЖ молиявий директори, «Profi Training» бизнес-мураббийи Александра ТОЛМАЧЕВА (CAP, CIPA, DipIFR (ACCA), CIMA (P1,P2)) жавоб берди:

1. Чет эллик мутахассислар учун солиқлар бўйича имтиёзлар мавжудми?

- 2020 йилдан бошлаб ЖШДС бўйича қатор имтиёзлар бекор қилинган, шу жумладан:

|

2019 йил |

2020 йил |

|

Акциядорлик жамиятлари чет эллик ходимларининг бошқарув ходими сифатида ўз фаолиятидан олган даромадларига солиқ солинмайди |

Имтиёз бекор қилинган |

Бунда 2019 йил 1 январдан бошлаб юқори малакали мутахассислар учун ЖШДС ставкасини 50%га пасайтириш тарзидаги имтиёз амал қилмоқда  .

.

Юқори малакали мутахассислар тўғрисидаги тушунча ПҚ-4008-сон қарор ва Ўзбекистон Республикасига хориждан ишчи кучини жалб қилиш ва ундан фойдаланиш тартиби тўғрисида низомда берилган:

|

Чет эллик мутахассислар |

|

|

Юқори малакали |

Малакали |

|

Олий маълумот (жаҳон ОТМнинг топ 1000 талиги) |

Олий маълумот |

|

Иш тажрибаси - 5 йил |

Иш тажрибаси - 5 йил |

|

Иш ҳақи - йилига $60 минг эквивалентидан кам бўлмаган суммада (ойига $5 минг) |

Иш ҳақи - йилига $30 минг эквивалентидан кам бўлмаган суммада (ойига $2,5 минг) |

Имтиёзни қўллаш учун тегишли иш ҳақи даражасига эга бўлган чет эллик мутахассислар компания бухгалтериясига меҳнат фаолияти стажи ва халқаро эътироф этилган ташкилотларнинг рейтингида олий таълим муассасалари орасида биринчи 1 000 ўринни эгаллайдиган олий таълим муассасаларида таълим олганлигини тасдиқловчи ҳужжатларни тақдим этишлари керак. Уларнинг рўйхати Олий ва ўрта махсус таълим вазирлиги ҳамда Вазирлар Маҳкамаси ҳузуридаги Таълим сифатини назорат қилиш давлат инспекциясининг қўшма қарори билан тасдиқланади.

2. Имтиёз ЖШДСнинг қайси ставкасига нисбатан қўлланилади – 20%гами ёки 12%га?

- Тегишли мақоми ўзига нисбатан белгиланган солиқ даври бошланадиган ёки тугайдиган ҳар қандай кетма-кет 12 ойлик давр давомида жами 183 календарь кундан кўпроқ Ўзбекистон Республикасида ҳақиқатда бўлган жисмоний шахслар Ўзбекистон Республикасининг солиқ резидентлари деб эътироф этилади .

Эътибор беринг

2020 йилдан бошлаб агар чет эллик мутахассис 12 ойлик муддат тугагунга қадар солиқ органларига узоқ муддатли меҳнат шартномасини ёки ушбу ҳужжат бўйича хизматлар кўрсатиш муддати ҳар қандай кетма-кет 12 ойлик давр давомида жами 183 календарь кундан кўпроқ эканлигини тасдиқловчи бошқа ҳужжатни тақдим этса, у ўзининг солиқ органларига берган аризасига биноан солиқ резиденти деб эътироф этилиши мумкин .

Бунинг учун меҳнат шартномаларида (ФҲТ шартномаларда) ёллаш муддатини, чет эллик мутахассис томонидан хизматлар кўрсатилишини ёзиш зарур.

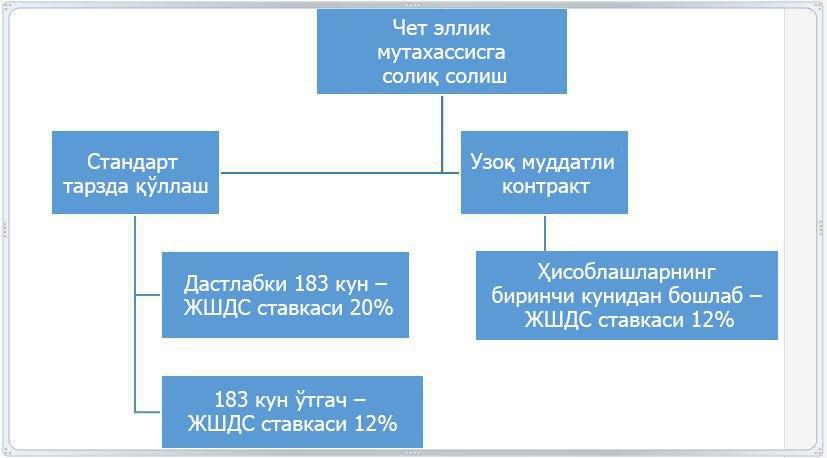

Чет эллик мутахассис даромадларига ЖШДС ставкаларини қўллашнинг схемали мисолини келтирамиз:

3. Агар бир йўла ЖШДСнинг 12% ставкаси қўлланилса, қандай хатарлар юзага келиши мумкин?

- Агар чет эллик мутахассис 183 кун ўтгунга қадар контрактни бекор қилса ва Ўзбекистонни тарк этса, у солиқ резиденти мақомини йўқотади. Бу ҳолда компания чет элликнинг бутун иш даври учун ЖШДСни қайта ҳисоблаши керак бўлади.

2020 йилда карантин шароитларида шундай бўлди, талай корхоналар фаолиятини тўхтатди, чет эллик мутахассислар эса республикани тарк эта бошлашди. Шу муносабат билан, дарҳол ЖШДСнинг пасайтирилган ставкасини қўллаш ҳуқуқига қарамай, уни 183 кун ўтгач қўллаган маъқул.

Ортиқча ҳисобланган ЖШДСни қайтаришни солиқ даври (йил) мобайнида тўлов манбаи – мутахассис ишлайдиган корхона амалга оширади.

4. Қандай қилиб 183 кунни аниқ ҳисоблаш мумкин?

- Бухгалтер:

- ходимдан чегараларни кесиб ўтиш қайди билан паспорт нусхасини талаб қилиб олиши;

- солиқ ҳисоби регистрини юритиши, унда кетма-кет келадиган охирги 12 ой учун унинг ЎзРга кириш ва ундан чиқиш саналарини қўйиб чиқиши;

- мутахассис Ўзбекистонда жами қанча календарь кун бўлганлигини ҳисоблаши лозим.

5. 183 кун ўтишини ҳисоблаш ва назорат қилиш жараёнини автоматлаштириш мумкинми?

- Бундай автоматлаштириш аллақачон бухгалтерлик дастурларида (1С, 1UZ ва бошқа) мавжуд ва бу жуда қулай. Агарда сизнинг бухгалтерлик дастурингизда бундай функция ҳалигача бўлмаса, дастурчиларингиздан уни созлаб беришларини сўранг.

6. ЖШДС ва ижтимоий солиқ бўйича ҳисоботда норезидентларнинг даромадлари қандай акс эттирилади?

Биринчи навбатда ЖШДС ва ижтимоий солиқ ҳисоб-китобига 4-иловани тўлдириш зарур:

- 010-сатрда норезидентлар томонидан меҳнат шартномалари ва ФҲТ контрактлар бўйича олинган даромадларнинг умумий суммасини акс эттиринг;

- 040-сатрда ЖШДС ставкасини кўрсатинг. Чет эллик мутахассис (норезидент)нинг даромадларига ЖШДСнинг 20% ставкаси бўйича солиқ солинади.

Ҳисоб-китобга 4-илова

Ўзбекистон Республикаси норезиденти бўлган жисмоний шахслар томонидан Ўзбекистон Республикасидаги даромадлар манбаидан олинган даромадлар тўғрисида

МАЪЛУМОТ

|

Кўрсаткичлар |

Сатр коди |

Жами |

шу жумладан: |

|

|

меҳнат ва фуқаролик- ҳуқуқий тусдаги шарт- номалар ҳамда бошқа даромадлар суммалари |

халқаро ташишларда транспорт хизматлари кўрсатишдан олинадиган (фрахтдан олинадиган) даромадлар суммаси |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Ҳисобланган даромадларнинг умумий суммаси |

010 |

17100000 |

17100000 |

|

|

шундан бошқа даромадлар (мулкий, моддий наф тарзидаги ва бошқа) |

011 |

0,00 |

х |

|

|

Жисмоний шахслардан олинадиган даромад солиғи ҳисобланмайдиган тўлов турлари (Ҳисоб-китобга 2-илованинг 0600-сатри) |

020 |

0,00 |

0,00 |

х |

|

Солиқ базаси (010-сатр - 020-сатр) |

030 |

17100000 |

17100000 |

0,00 |

|

Даромад солиғи ставкаси, фоиз |

040 |

х |

20 |

|

|

Даромад солиғи бўйича ҳисобланган ва ҳисобот даврида тўланиши лозим бўлган сумма (030-сатр х 040-сатр) |

050 |

3420000 |

3420000 |

0,00 |

Шундан кейин Ҳисоб-китобнинг 013-сатрида 4-илованинг 010-сатридан даромад суммаси автоматик тарзда қўйилади. ЖШДС ва ижтимоий солиқ ҳисоб-китобининг қолган сатрлари одатдаги тарзда тўлдирилади.

|

Кўрсаткичлар |

Сатр коди |

Ҳисобланган даромад суммаси |

Ижтимоий солиқ |

Жисмоний шахслардан олинадиган даромад солиғи |

ШЖБПҲга ҳисобланган мажбурий (ихтиёрий) бадаллар суммаси |

||||||

|

Жами |

Умумбел- гиланган ставка бўйича |

Бошқа ставкалар бўйича |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||

|

Ҳисобланган даромадларнинг умумий суммаси (011-сатр + 0111-сатр + 012-сатр + 013-сатр) |

010 |

182 100 000,00 |

х |

х |

х |

х |

х |

||||

|

шундан: |

|||||||||||

|

Меҳнатга ҳақ тўлаш билан боғлиқ бўлган даромадлар (Ўзбекистон Республикаси Солиқ кодексининг 371-моддаси) (Ҳисоб-китобга 5-илованинг 6-устуни) |

011 |

165000000 |

165000000 |

120000000 |

45000000 |

х |

х |

||||

|

Ўзбекистон Республикаси ҳудудида ишлаш учун чет эллик ходимларни бериш бўйича хизматлар кўрсатиш шартномасига мувофиқ юридик шахс - Ўзбекистон Республикаси норезидентига тўланадиган чет эллик ходимларнинг даромадлари* |

0111 |

0 |

0 |

х |

х |

х |

|||||

|

Меҳнатга ҳақ тўлаш билан боғлиқ бўлмаган даромадлар (Ўзбекистон Республикаси Солиқ кодексининг 375 (дивиденд ва фоизлардан ташқари), 376 ва 377-моддалари) (Ҳисоб-китобга 6-илованинг 4-устуни) |

012 |

х |

х |

х |

х |

х |

|||||

|

шундан меҳнатга оид муносабатларда бўлмаган жисмоний шахснинг ёзма аризасига асосан жисмоний шахслардан олинадиган даромад солиғи ушлаб қолинмаган моддий наф тарзидаги даромадлар |

0121 |

х |

х |

х |

х |

х |

|||||

|

Ўзбекистон Республикаси норезиденти бўлган жисмоний шахслар томонидан Ўзбекистон Республикасида олинган даромадлар (Ҳисоб-китобга 4-илова) |

013 |

17100000 |

17100000 |

17100000 |

3420000 |

х |

|||||

|

Ижтимоий солиқ ҳисобланмайдиган тўлов турлари (Ҳисоб-китобга 1-илованинг 010-сатри) |

020 |

х |

0,00 |

0,00 |

х |

х |

х |

||||

|

Жисмоний шахсларнинг солиқ солишдан озод этилган даромадлари (Ҳисоб-китобга 2-илованинг 010-сатри) |

030 |

х |

х |

х |

х |

0,00 |

х |

||||

|

Солиқ базаси |

040 |

х |

182000000 |

120000000 |

х |

165000000 |

х |

||||

|

Жисмоний шахслардан олинадиган даромад солиғи, ижтимоий солиқ ва ШЖБПҲга бадаллар ставкаси, % |

050 |

х |

х |

12 |

1 |

12 |

0,10 |

||||

|

Ҳисобланган жисмоний шахслардан олинадиган даромад солиғи, ижтимоий солиқ ва ШЖБПҲга бадаллар суммаси (040 сатр х 050 сатр) |

060 |

х |

15021000 |

14400000 |

621000 |

19800000 |

165000 |

||||

|

Филиаллар ва (ёки) алоҳида бўлинмалар ҳамда юридик шахснинг бош офиси томонидан камайтириладиган ижтимоий солиқ ва жисмоний шахслардан олинадиган даромад солиғи суммаси** |

061 |

х |

0,00 |

х |

|||||||

|

Ҳисобот даври учун қўшимча ҳисобланган жисмоний шахслардан олинадиган даромад солиғи суммаси (Ҳисоб-китобга 3-иловани 070-сатри) |

070 |

х |

х |

х |

х |

0,00 |

х |

||||

|

ШЖБПҲга ихтиёрий тўланган бадал суммаси |

080 |

х |

х |

х |

х |

х |

|||||

|

Жами ҳисобот даврида тўланиши лозим бўлган ижтимоий солиқ, жисмоний шахслардан олинадиган даромад солиғи ва ШЖБПҲга бадаллар суммаси (060-сатр - 061-сатр + 070-сатр + 080-сатр) |

090 |

х |

15021000 |

14400000 |

621000 |

23055000 |

165000 |

||||

Эътибор беринг

20.07.2020 йилдаги ПФ-6029-сон Фармонга мувофиқ ижтимоий солиқнинг 1% миқдордаги имтиёзли ставкаси 2020 йил 31 декабрга қадар узайтирилган. Шунингдек, у норезидентларнинг даромадларига ҳам татбиқ этилади.Норезидентлар даромадларидан ШЖБПҲга бадаллар ҳисобланмайди.

Эслатиб ўтамиз

Ўзбекистон Республикасига хориждан ишчи кучини жалб қилиш ва ундан фойдаланиш тартиби тўғрисида низомнинг 55-моддасига мувофиқ Ташқи меҳнат миграцияси агентлиги ДСҚ билан биргаликда юқори малакали ва малакали мутахассислар даромадларидан тўланадиган солиқлар суммаларини ҳар чоракда текширади. Текширув якунлари бўйича Низомга 7-иловага мувофиқ шаклда таққослаш далолатномаси тузилади.Таҳририятдан: битта савол қолди – агар, мисол учун, корхонада юқори малакали ходимлар жумласига кирмайдиган чет эллик ходимлар (норезидентлар ва резидентлар) ҳам мавжуд бўлса, қандай қилиб ЖШДС ва ижтимоий солиқ ҳисоб-китобида чет эллик юқори малакали мутахассислар даромадларига нисбатан ПҚ-4008-сон қарор доирасида – 10% (норезидентлар) ва 6% (резидентлар) ЖШДСнинг имтиёзли ставкасини қўллаш мумкин. Ва уларнинг даромадларига, тегишинча, ЖШДС ставкалари қўлланилади – 20% ва 12%. ЖШДС ва ижтимоий солиқ бўйича солиқ ҳисоботи шаклларини ишлаб чиқувчилардан жавоб олишга ҳаракат қиламиз.

![]()